Revista Kawsaypacha: Sociedad y Medio Ambiente.

N° 12 julio – diciembre 2023. E-ISSN: 2709 - 3689

Como citar: Vera-Solano, J., Cañon-Barriga, J., & Morales Gualdron, S. (2023). Percepción del desempeño ambiental en los empleados de empresas del sector construcción certificadas en ISO 14001. Revista Kawsaypacha: Sociedad Y Medio Ambiente, (12), A_012. https://doi.org/10.18800/kawsaypacha.202302.A012

Percepción del desempeño ambiental en los empleados de empresas del sector construcción certificadas en ISO 14001

Javier Augusto Vera-Solano

ORCID: 0000-0002-3415-146X

Julio Eduardo Cañón-Barriga

ORCID: 0000-0001-8041-2774

Silvia Teresa Morales-Gualdrón

ORCID: 0000-0003-1784-5176

Universidad de Antioquia, Medellín, Colombia

Resumen: Este estudio analiza el desempeño ambiental y los factores que pueden afectarlo en el caso de las empresas del sector de la construcción. Para este propósito, se trabajó con una muestra de empresas de la construcción certificadas en ISO 14001 en el área Metropolitana del Valle de Aburrá (Medellín, Colombia). Los factores analizados fueron la capacitación, participación de los gerentes, participación de la comunidad, grado de conocimiento de la normatividad ambiental, comunicación y motivación de los empleados. Se planteó una metodología de tipo estudio del caso, descriptiva observacional y exploratoria. Los factores revisados se analizaron desde la percepción de coordinadores y empleados de las empresas que participaron en el estudio por medio de la aplicación de encuestas. Los resultados muestran que la participación de la gerencia y de la comunidad en la gestión ambiental son factores que inciden en el desempeño ambiental. Por el contrario, factores como la capacitación, el grado de desconocimiento de la normatividad y la motivación de los empleados, aunque importantes para mantener en funcionamiento el sistema de gestión ambiental, no se consideran determinantes desde la perspectiva del personal para que una empresa tenga un mejor desempeño ambiental.

Palabras clave: Desempeño ambiental en construcción. ISO de desempeño ambiental. Valle de Aburra, Colombia.

Perception of Environmental Performance Among Employees of ISO 14001 Certified Construction Sector Companies

Abstract: The study analyzes the environmental performance and the factors that can affect it in the case of construction sector companies. For this purpose, a sample of ISO 14001 certified construction companies in the Metropolitan area of Valle de Aburrá (Medellín, Colombia) was studied. The factors analyzed included training, management participation, community involvement, knowledge of environmental regulations, communication, and employee motivation. A case study methodology, descriptive observational, and exploratory in nature, was employed. The factors under review were analyzed based on the perception of coordinators and employees of the participating companies using surveys. The results indicate that management and community involvement in environmental management are factors that influence environmental performance. On the other hand, factors such as training, the level of familiarity with environmental regulations, and employee motivation, while important for maintaining the environmental management system's operation, are not considered determinants from the personnel's perspective for a company to achieve better environmental performance.

Keywords: Environmental performance in construction. ISO environmental performance. Valle de Aburra, Colombia.

Ingeniero Ambiental MSc. en Ingeniería Ambiental por la Universidad de Pamplona, Colombia. Especialista en prevención y atención de desastres del Tecnológico de Antioquia. Sus áreas de interés son: gestión ambiental, tratamiento de aguas, y prevención y atención de desastres. Actualmente es docente en la Universidad de Pamplona, y candidato a doctor en Ingeniería Ambiental en la Universidad de Antioquia, Colombia.

Julio Eduardo Cañón Barriga Ingeniero Civil y MSc. en recursos hidráulicos de la Universidad Nacional de Colombia. Ph.D. en Hidrología de la Universidad de Arizona, Estados Unidos. Sus áreas de interés son: modelación ambiental, ocurrencia de eventos climáticos extremos, cambio climático, planificación y sostenibilidad ambiental. Actualmente es profesor titular de la Facultad de Ingeniería de la Universidad de Antioquia, Colombia. Correo: julio.canon@udea.edu.co Silvia Teresa Morales-Gualdrón Ingeniera Industrial de la Universidad Industrial de Santander, Colombia. Doctora en Dirección de empresas, estrategia y organización de la Universidad de Valencia, España. Sus áreas de investigación son: emprendimiento, gestión de proyectos, innovación y transferencia tecnológica. Actualmente es profesora titular del Departamento de Ingeniería Industrial de la Facultad de Ingeniería de la Universidad de Antioquia, Colombia. Correo: silvia.morales@udea.edu.co |

1. Introducción

De acuerdo con la norma ISO 14001, el desempeño ambiental es el conjunto de resultados medibles de la gestión que hace una organización de sus aspectos ambientales. El desempeño ambiental de las empresas es una nueva manera de posicionarse ante el mercado, la competencia y los grupos de interés (clientes, proveedores) (Bolzan & Pol, 2009). Sin embargo, no todas las empresas alcanzan el mismo nivel de desempeño ambiental. Algunas empresas contemplan la gestión ambiental como un instrumento para mejorar la eficiencia de sus procesos, al tiempo que cuidan el medioambiente (Lozano & Vallés, 2007), mientras que otras se limitan a cumplir los requisitos de la legislación y de los clientes, pero no ven más allá, ni conocen los pasos que deben dar para seguir mejorando en temas ambientales (Ormazabal & Sarrriegui, 2011).

Para mejorar el desempeño ambiental, las empresas optan por la implementación de estándares que les permitan conseguir sus objetivos y metas ambientales. Uno de estos estándares es la norma ISO 14001, que, en resumen, es una directriz que busca que la empresa que la adopta cumpla con una serie de deberes para obtener un certificado que la acredite como una organización sostenible y respetuosa con el medioambiente, propiciando que las empresas cumplan con los requisitos ambientales (Cubillos San Juan, 2018). De hecho, la ISO 14001 está orientada a conseguir objetivos ambientales poniendo en marcha procedimientos para conseguir esos objetivos y para controlar que el plan se cumpla (Asín Semberoiz, 2019).

Las empresas colombianas cada vez trabajan más por la conservación y preservación del medioambiente, pero todavía existen empresas de distintos sectores económicos que deben mejorar su desempeño ambiental. Uno de esos sectores es el de la construcción, que por sus procesos contaminantes debe tener un mayor interés en la gestión ambiental. Sin embargo, existe un gran vacío en investigaciones que aborden este tema relacionado con los factores que podrían afectar el desempeño ambiental del sector, especialmente en Colombia. Se han reconocido factores de incidencia en estudios como los de Acuña et al. (2017), que abordan el análisis de la influencia de los sistemas de gestión ambiental en empresas manufactureras, o el de Vargas (2002), sobre el desempeño ambiental de las industrias en Colombia. Sin embargo, el número de estudios empíricos de este sector es reducido y se limitan a realizar una descripción de las singularidades de los sistemas de gestión medioambiental en el sector (Uren &Griffiths, 2000).

En contraste con lo anterior, los estudios sobre el desempeño ambiental y los factores que lo afectan son escasos y se ciñen solo al análisis desde los beneficios económicos que pueden dejar este tipo de estándares (de Burgos & Céspedes, 2001). Además, la medición del desempeño ambiental de las empresas en la literatura se ha abordado a partir del análisis de datos estadísticos o de indicadores (Liu et al., 2019; Catota & Pilicita, 2020), o con base en publicaciones de memorias de sostenibilidad de las empresas y revisiones sistemáticas (Hernández & Yagui, 2021; Jing Xiao et al., 2021), pero muy pocas analizan el desempeño ambiental desde una investigación de campo basada en la realidad y frente a los actores que hacen parte de la organización.

El sector de la construcción es probablemente uno de los más complejos de abordar desde el aspecto medioambiental, por ende, con este trabajo se pretende contribuir a la investigación en el campo del desempeño ambiental. La elección del sector de la construcción como objeto de estudio se debe a su importancia en la economía nacional y al desmedido impacto ambiental que generan sus procesos en las áreas de influencia de sus proyectos. En consecuencia, esta investigación tiene como objetivo analizar el desempeño ambiental y algunos de los factores que pueden afectarlo en empresas de la construcción certificadas en ISO 14001. Este análisis se realiza desde la percepción de los trabajadores y coordinadores de las organizaciones que participaron en la investigación. Específicamente, se pretende dar respuesta a los siguientes interrogantes: ¿Cuál es la percepción del desempeño ambiental y los cambios vistos desde que se adoptó el sistema de gestión ambiental en la empresa? ¿Existe algún tipo de dificultad u obstáculo para mejorar el desempeño? ¿Cómo pueden incidir en el desempeño ambiental factores como: la capacitación de los empleados; la participación de los gerentes; la comunidad; el grado de conocimiento de la normatividad; la comunicación y la motivación?

2. Planteamiento del problema

El sector de la construcción, aunque es uno de los sectores que más aporta al crecimiento del país, también es uno de los que consume mayor cantidad de recursos naturales y genera una alta contaminación. Para tratar de reducir los impactos de sus actividades, las empresas de la construcción se acogen a herramientas de gestión ambiental como los sistemas de gestión ambiental (SGA). Sin embargo, a pesar del incremento de compañías con sistemas o certificaciones ambientales, el impacto ambiental del sector de construcción sigue siendo alto. Dada la importancia de la norma ISO 14001 para que las compañías hagan una mejor gestión ambiental, y que, al parecer, este objetivo no se logra por parte de las organizaciones por varios factores, en la presente investigación se planteó la siguiente pregunta de investigación: ¿Factores de tipo organizacional internos y externos , como la motivación, la capacitación, la comunicación, el conocimiento de la norma, la participación de los gerentes y la comunidad, afectan el desempeño ambiental de las empresas del sector de la construcción en Colombia?

3. Marco conceptual

3.1 Desempeño ambiental (DA)

El DA es definido por la ISO 14001 como el conjunto de resultados medibles de la gestión que hace una organización de sus aspectos ambientales. En sí mismo, el DA es una nueva manera de posicionarse ante el mercado (Bolzan & Pol, 2008). Sin embargo, hay que decir que no todas las empresas han alcanzado el mismo nivel de DA. Algunas empresas contemplan la gestión ambiental como un instrumento para mejorar la eficiencia de sus procesos, al tiempo que cuidan el medioambiente (Lozano & Vallés, 2007), mientras que otras se limitan a cumplir los requisitos de la legislación y de los clientes, pero no ven más allá, ni conocen los pasos que deben dar para seguir mejorando en temas ambientales (Ormazabal & Sarrriegui, 2011).

3.2 La certificación ISO 14001

La certificación es la acción llevada a cabo por una entidad reconocida como independiente de las partes interesadas, mediante la que se manifiesta la conformidad de una empresa, producto o proceso, servicio o persona con los requisitos definidos en normas o especificaciones técnicas. La norma ISO 14001 contiene únicamente aquellos requisitos que pueden ser auditados objetivamente con propósitos de certificación, registro y/o autodeclaración; no establece requisitos categóricos para el comportamiento ambiental, más allá del compromiso declarado en la política ambiental, del cumplimiento de la legislación y normatividad aplicables a la mejora continua. La norma específica los requisitos necesarios para que una organización prepare un sistema de gestión ambiental (SGA) y para que formule sus políticas y objetivos, teniendo en cuenta los parámetros legales y la información acerca de los impactos medioambientales significativos (Castillo Grancha, 2012).

3.3 Las empresas de la construcción y el medioambiente

La industria de la construcción no es ajena al cumplimiento de los objetivos de desarrollo sostenible (ODS), ya que además de ser indispensable para el desarrollo de la sociedad, es también uno de los principales responsables de la generación de residuos, contaminación, transformación del entorno y uso considerable de energía (Acevedo et al., 2012). Durante un largo tiempo, el tema sobre medioambiente en las empresas de construcción estuvo en un segundo plano, pero en comparación con otras industrias, es una de las que mayor número de recursos naturales consume y, por ende, es la industria que más debe realizar esfuerzos por mejorar sus procesos.

Las obras de construcción civil impactan fuertemente a los ecosistemas debido a los materiales que se utilizan, con insumos tales como: aceros, cal, brea, cemento, aditivos, arena, vidrio, entre otros (Hercilla Cruz, 2018). Consecuentemente, estas obras tienen una grave huella sobre el ambiente, generan altos consumos energéticos durante su proceso de ejecución y altas cargas de contaminación con material particulado, dióxido de nitrógeno (NO2), monóxido de carbono (CO), dióxido de carbono (CO2) y óxido de azufre (SO2); asimismo, también propician emisiones de CO2 después de construidas (Vera, 2019).

3.4 Factores que afectan el desempeño ambiental

Según Mas-Machuca & Marimon (2019), hay dos tipos de factores para adoptar el estándar: internos y externos. Los factores externos, tales como la sociedad y el medioambiente, afectan las decisiones y el desarrollo relacionados con la gestión de prácticas (es decir, la aplicación de una norma para cumplir con las expectativas sociales y ajustarse a las prácticas ambientales adoptadas por otras empresas). Los factores internos, como por ejemplo los recursos y capacidades humanas, están relacionados con procedimientos, costos y mejoras en la calidad en lugar de presiones externas. Viranda et al. (2020) identifican factores internos como el liderazgo y compromiso, conocimiento y capacitación, comunicación, participación y motivación de los empleados, y factores externos como la ley y las regulaciones.

Factores como la superación de las barreras a la exportación se registran como el principal conductor externo para la implementación y ejecución de un SGA en las industrias de bebidas y alimentos en Indonesia (Salim et al., 2018). Una gran barrera primaria externa para la implementación de los SGA son los altos costos que acarrea para la empresa, tanto para la adquisición de tecnologías como para su mantenimiento. Lo anterior se debe en parte a la falta de apoyo de los gobiernos y a los bajos incentivos para incrementar la capacidad de implementación de la normativa en las empresas. Wenlong He et al. (2015) reportan que los costos operativos pueden afectar directamente el desempeño debido a la cuota de mantenimiento en instalaciones y equipos ambientales, así como el aumento en los costos de gestión.

Murmura et al. (2017) describen dentro de las motivaciones más importantes para la adopción de un SGA, la garantía de que la compañía opera respetando el medioambiente con una estrategia socialmente responsable, seguida por la mejora de la imagen corporativa. Asimismo, mencionan que la oportunidad de reducir los costos del negocio no es una motivación que haya impulsado a las empresas a certificarse. En ese mismo sentido, otro de los factores que influye positivamente en la empresa es la implementación de proyectos para reducir el consumo de agua, debido a la influencia del agua en la eficiencia del uso de insumos para preservación ambiental (Peixe et al., 2019).

4. Metodología

La presente investigación es un estudio del caso, de tipo descriptivo observacional exploratorio en el que se analizan los factores que pueden incidir en el desempeño ambiental desde la percepción de los coordinadores del sistema de gestión ambiental y los empleados de empresas del sector de la construcción. Para el cálculo de la muestra se emplearon fuentes de información secundaria desde el Instituto Colombiano de Normas Técnicas (Icontec), tomando en cuenta como criterios de exclusión empresas distintas al sector de la construcción y que no estuvieran certificadas en ISO 14001. Bajo estos parámetros la población objeto del estudio son las empresas del sector de la construcción establecidas en el área metropolitana del Valle de Aburrá (Antioquia) certificadas en el estándar de gestión ambiental ISO 14001. Con base en la lista entregada por el Icontec, se obtuvo una población de N = 21 empresas. Al ejecutar las encuestas se obtuvo una participación de 11 empresas, las 10 empresas restantes argumentaron su rechazo a participar en el estudio por motivos de seguridad en la información. Para recopilar la información en las organizaciones diseñamos dos encuestas. La primera encuesta dirigida a los coordinadores de sistema, consistente en 58 preguntas, distribuidas en 14 secciones, relacionadas con aspectos como capacitación, cambio en la cultura del personal, indicadores ambientales, auditorías ambientales, comunicación en la empresa, compromiso de la dirección, entre otros. La segunda encuesta dirigida a los empleados consistió en 52 preguntas distribuidas en 13 secciones, relacionadas con capacitación, conocimientos de la certificación, indicadores ambientales, auditorías, comunicación, compromiso de la dirección, comunidad, entre otras. El instrumento se validó con una prueba piloto hecha a cuatro expertos que respondieron y diligenciaron en su totalidad el cuestionario bajo los criterios de forma y contenido. Una vez diligenciados, se procedió a analizar los conceptos favorables y desfavorables que emitieron los expertos en relación con el instrumento, haciendo los respectivos ajustes.

El proceso de diseño de los cuestionarios estuvo de acuerdo con los objetivos planteados en la investigación y fue diseñado con base en la literatura internacional, en particular en el trabajo de Delmas (2002) y la investigación española de del Brío & Cimadevilla (2004) y Giménez et al. (2003), y trabajos de investigación previos realizados por autores en el campo de la ISO 14001 (Heras et al., 2003; Casadesús et al., 2001). Las encuestas se hicieron de forma presencial en cada una de las empresas y se complementaron con un trabajo de campo realizado en cada una de ellas y con la ayuda de una entrevista semiestructurada aplicada en este caso solo a los coordinadores del sistema de gestión ambiental. Para el análisis de los factores que inciden en el desempeño ambiental, se clasificaron las empresas en dos grupos: en el primer grupo se incluyeron aquellas para las cuales los coordinadores señalaron que tenían una percepción de un desempeño ambiental bueno y muy bueno (alto desempeño ambiental), en el segundo grupo se incluyeron aquellas que tenían una percepción de un desempeño ambiental regular y bajo (bajo desempeño ambiental).

Posteriormente se analizaron aquellas variables identificadas en la literatura que podrían influir en el desempeño de los dos grupos y así verificar si existían diferencias en el caso de estudio en relación con factores como: nivel de capacitación, participación de la gerencia en la resolución de problemas ambientales, participación de la comunidad, grado de conocimiento de la normatividad ambiental, comunicación y motivación de los empleados.

5. Hallazgos y discusión

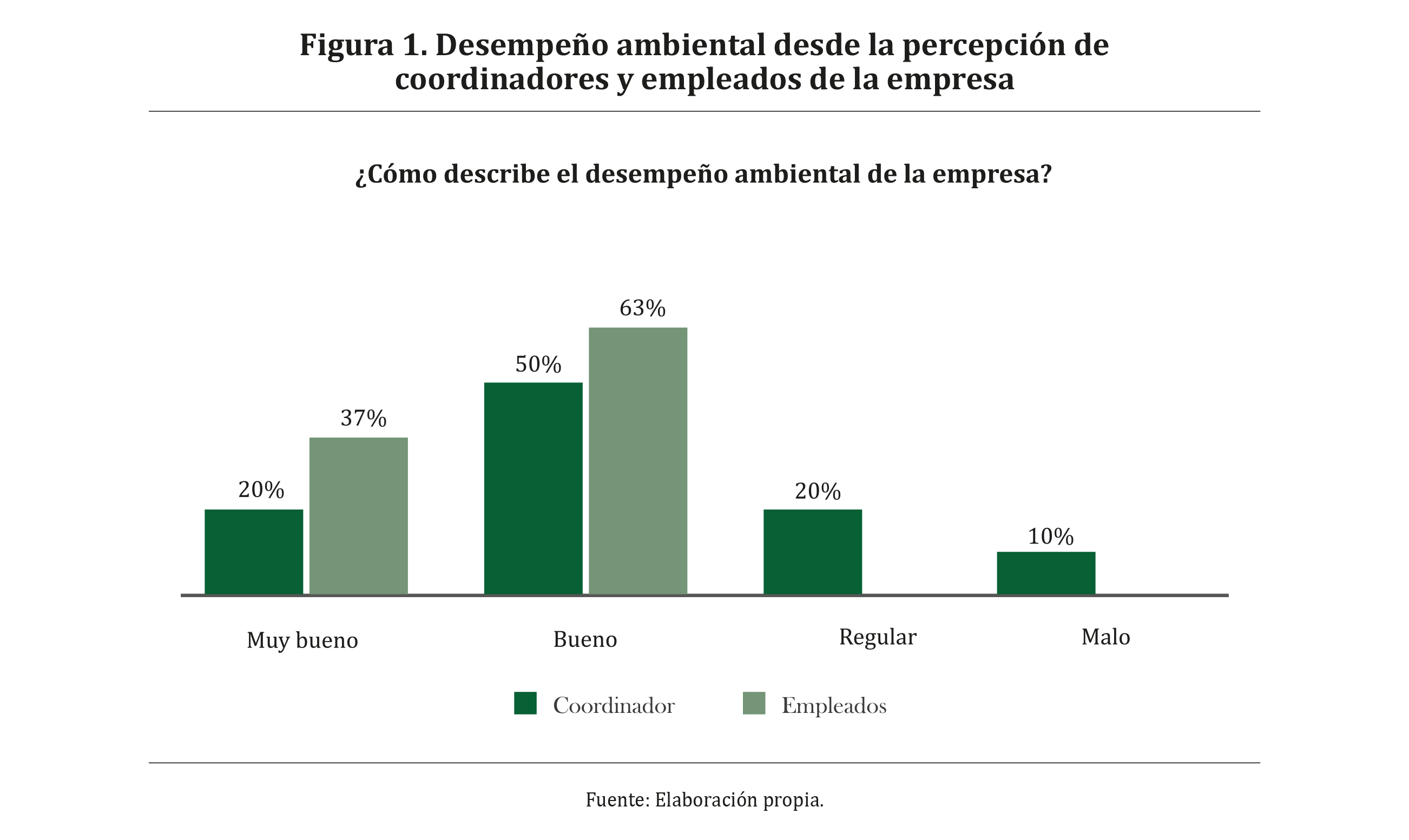

Como ya se mencionó, el desempeño ambiental es definido por la ISO 14001 como el conjunto de resultados medibles de la gestión que hace una organización de sus aspectos ambientales. Analizar el desempeño ambiental de las empresas de la construcción desde la perspectiva de los empleados y los coordinadores, y los cambios vistos desde que se adoptó la norma ISO 14001, permitió observar que los coordinadores del sistema tienen una visión más crítica del desempeño, dado que los empleados perciben que en general el desempeño ambiental de las empresas en donde trabajan es bueno o muy bueno. Los resultados de la Figura 1 señalan que el 50% de los coordinadores consideran que el desempeño ambiental de la empresa es bueno y el 20% muy bueno. Por otra parte, los empleados manifestaron que el desempeño es bueno (63%) y muy bueno (37%). Los coordinadores manejan una visión general del sistema, por lo cual pueden identificar algunas falencias que no son evidentes desde la perspectiva de los empleados, quienes a nivel operativo observan que la empresa realiza acciones como la capacitación y la implementación de prácticas, que los hacen participar directamente y percibir que la empresa tiene un mejor desempeño. Esto coincide con lo que plantea López (2020), aunque algunas veces estas acciones se conviertan en una reorganización de tareas y procesos enfocados a la preservación y que involucran directamente al empleado, lo cual puede generar inconvenientes de adaptación.

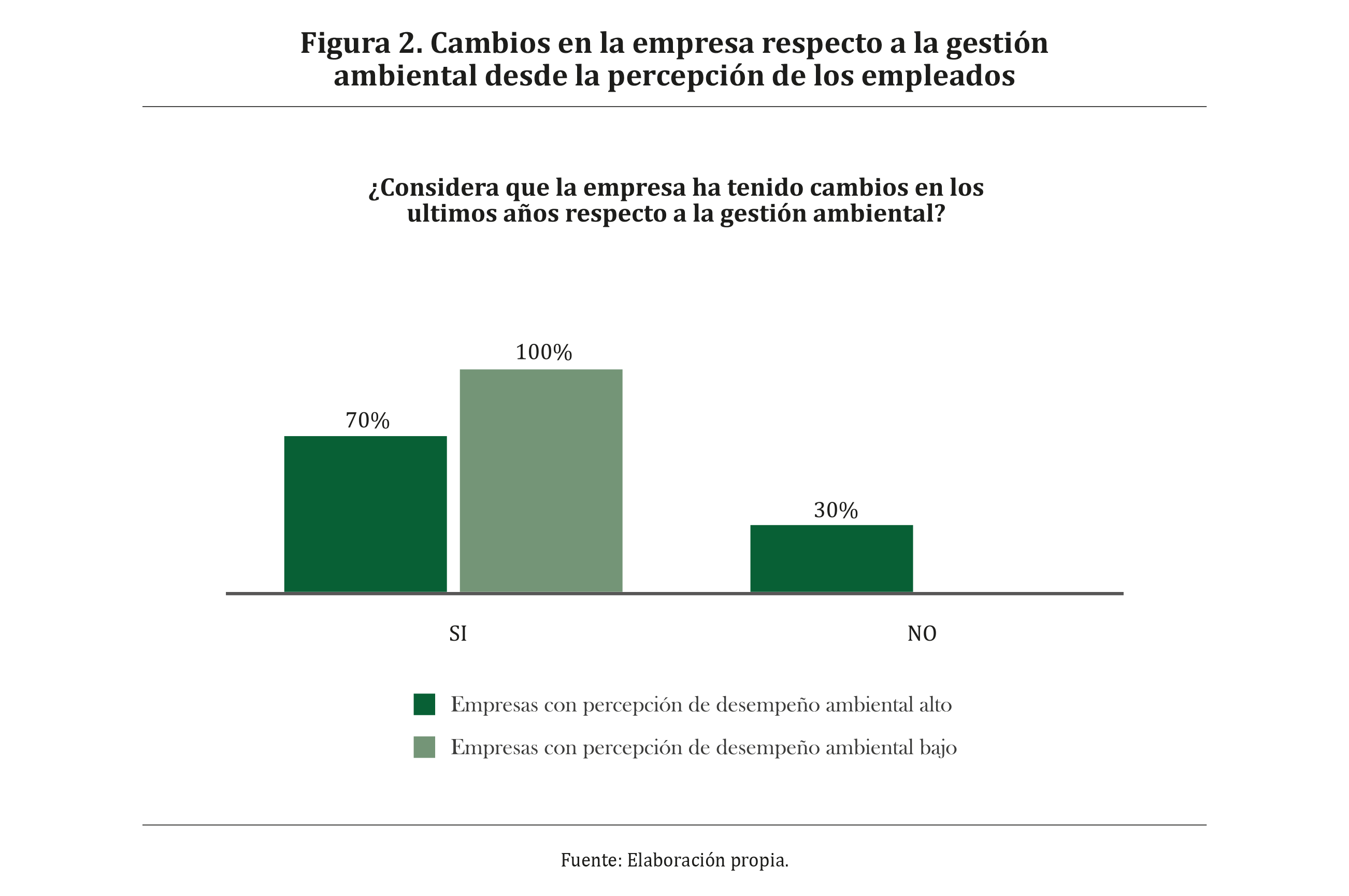

Considerando que en las empresas de la construcción se pueden presentar cambios por el hecho de adoptar un modelo de gestión, y que estos cambios se ven reflejados en las actividades de los empleados, en la Figura 2 podemos evidenciar que el 70% de los coordinadores reconocen que la empresa ha tenido cambios en los últimos años respecto a la gestión ambiental y el 30% que no se han presentado cambios. Por otra parte, el 100% de los empleados afirmaron que la empresa sí ha tenido cambios respecto a la gestión ambiental en los últimos años. La percepción de que el desempeño ambiental va en progreso, en las empresas de baja percepción de desempeño ambiental, puede deberse a que los cambios que se hacen para mejorar son más visibles, pero menos eficientes; como indican Darnall (2006), Rondinelli & Vastag (2000), estos cambios solo presentan una mejora aparente en el desempeño y se convierten en un espejismo de que la empresa es ambientalmente responsable.

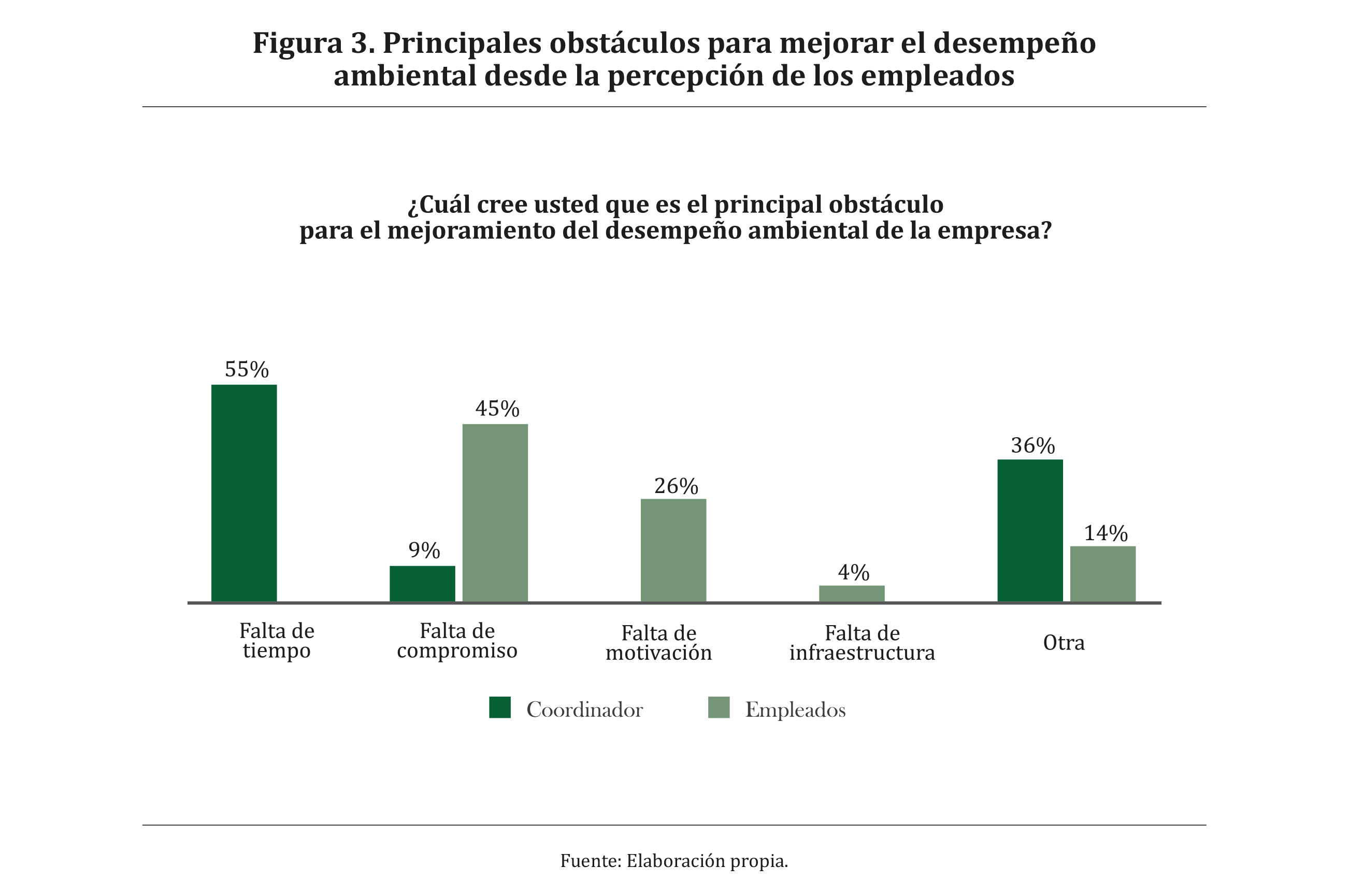

La iniciativa estratégica de mejorar el desempeño ambiental de una organización puede presentar, por ejemplo, una serie de obstáculos tanto de índole interna como externa. Como observamos en la Figura 3, el 55% de los coordinadores declaran que el principal obstáculo para el mejoramiento del desempeño ambiental es la falta de tiempo; el 9%, la falta de compromiso; mientras que un 36% declara «otros», como son la falta de inversión económica y la ausencia de prácticas ambientales periódicas. En ese mismo sentido, el 45% de los empleados expresan que el principal obstáculo es la falta de compromiso, el 26% la falta de motivación, el 4% la falta de infraestructura, el 11% la falta de recursos y el 14% afirma que «otro», como las capacitaciones.

Como ya se evidenció para los coordinadores del sistema, el mayor obstáculo es la falta de tiempo por parte de los empleados para realizar prácticas ambientales debido a sus labores diarias. Este hallazgo en el estudio concuerda con lo expuesto por Muñoz Bedoya (2012), quien indica que la misma falta de tiempo no permite ver muchas veces la implementación de programas ambientales en las empresas. En relación con el compromiso de la dirección como obstáculo desde la percepción de los empleados, en cierta medida los resultados están relacionados con las distinciones propuestas por Avendaño Castro et al. (2021), en donde los resultados de una encuesta a empleados de empresas en Malasia arrojaron que el 75.3% de ellos consideran que el desafío más grande es el compromiso de la alta dirección en la implementación del SGA. Los mismos resultados son evidenciados por Boiral (2011), que señala que la principal dificultad residía en convencer a los gerentes, más que a los empleados, de la importancia del modelo implementado. De manera similar, Yta et al. (2019) y Sibarani & Genoveva (2019) destacan que el compromiso ambiental es el medio para conseguir un mejor desempeño ambiental con una mejor organización en la empresa. En relación con este factor, sí existe en la literatura una extensa documentación sobre cómo la falta de compromiso por parte de la alta dirección puede convertirse en un factor de fracaso en la aplicación de la gestión ambiental dentro de la organización, como se evidencia en los estudios de Boiral (2012) y del Brío & Cimadevilla (2004).

5.1 Factores que inciden en el desempeño ambiental

Con los hallazgos del estudio y en referencia a la pregunta: ¿cómo pueden incidir en el desempeño ambiental factores como la capacitación de los empleados; la participación de los gerentes; la comunidad; el grado de conocimiento de la normatividad; la comunicación y la motivación? Desde la perspectiva de los empleados, se encontró que las empresas ofrecen actividades de capacitación, y la calidad percibida de las mismas es excelente o buena. En la Figura 4 se observa que el 65% de los encuestados de las empresas de percepción de desempeño alto consideran que el nivel de capacitación dado por la empresa es bueno, el 30% excelente y el 5% muy malo. En las empresas con percepción de desempeño ambiental bajo, 50% reconocen que el nivel de capacitación es excelente y 50% que es bueno. Estos resultados difieren de estudios como los de Bolzan Campos (2008), quien indica que la tasa de capacitación de los empleados de las empresas es regular, lo que puede deberse a variables como la resistencia de los empleados al cambio. Por otra parte, el factor de la capacitación se puede ver afectado sobre todo en las empresas de la construcción por la rotación continua del personal, como lo indican Piñeiro & García (2009) y Cabrera et al. (2011) en sus estudios, por la subcontratación en los diferentes proyectos.

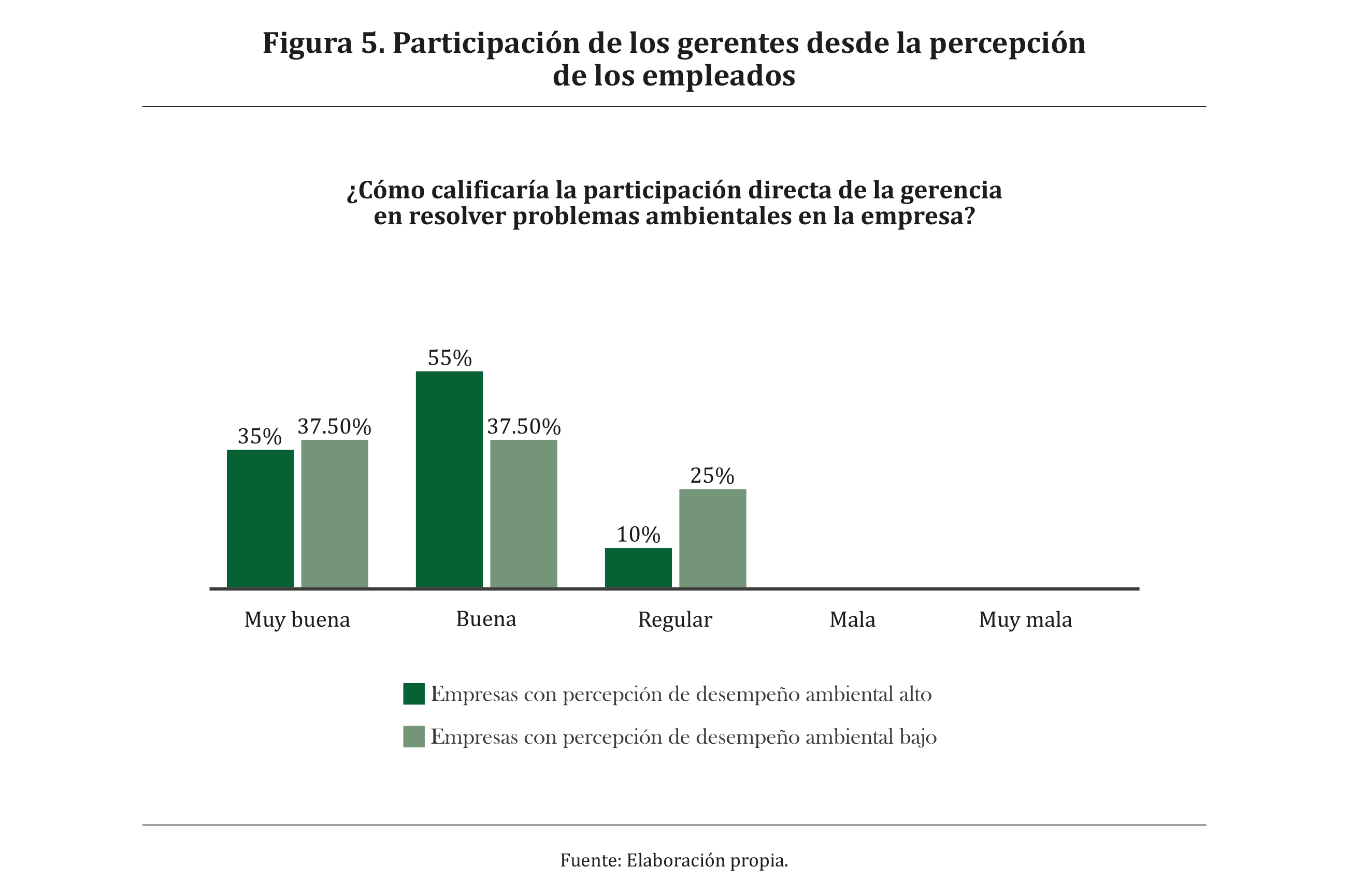

En relación con la participación de los gerentes en la gestión ambiental de la empresa y a pesar de la importancia de este componente, la literatura reporta que existe una gran dificultad en la generación del compromiso de los niveles gerenciales, incluso mayor a la que se encuentra a nivel de los otros empleados. Los hallazgos del estudio exploratorio mostraron que para el caso de las empresas de construcción certificadas participantes, la intervención de los gerentes es primordial para tener un mejor desempeño ambiental. Como observamos en la Figura 5, el 55% de los encuestados de las empresas de percepción de desempeño alto califican la participación directa de la gerencia como buena, el 35% muy buena y el 10% regular. Por otra parte, en las empresas de percepción de desempeño bajo, el 37.50% califican la participación directa de la gerencia como muy buena, el 37.50% buena y un 25% regular. La mayoría de los empleados de las empresas con percepción de desempeño alto y bajo declaran la participación de los gerentes en resolver los problemas ambientales de la empresa. En concordancia con lo anterior, y como lo explican Jiménez & Núñez (2014), del total compromiso de la alta dirección y del liderazgo de los gerentes depende que toda la empresa se movilice para que el desempeño ambiental sea efectivo.

La comunidad participa en la gestión ambiental de la empresa a través de diferentes mecanismos, como las peticiones, quejas y reclamos (PQR), en procesos de reciclaje, en el manejo de los residuos de la empresa, en campañas de siembra y sobre todo en informar a los responsables de las obras de posibles anomalías que se puedan presentar en la construcción.

Con referencia al factor comunidad, los hallazgos del estudio indican que este factor se convierte en un actor clave en la gestión ambiental de las empresas. Los hallazgos de la Figura 6 evidencian que el 70% de los empleados de las empresas con una percepción alta de desempeño ambiental consideran que sí hay una participación de la comunidad en la gestión ambiental de la empresa y el 30% considera que no. Paralelamente, 75% de los encuestados de las empresas de percepción de desempeño ambiental bajo precisan que sí hay una participación y un 25% reconocen que no hay una intervención activa de la comunidad en la gestión ambiental de la organización.

La naturaleza de la actividad de la construcción y el impacto ambiental que puede generar en el área de influencia de los proyectos desarrollados puede incidir de manera positiva o negativa en la calidad de vida de las comunidades circundantes. Estos hallazgos se encuentran en línea con Hemamala et al. (1996), quienes en su estudio en empresas de Bangladesh, India, Indonesia y Tailandia mostraron que los principales determinantes en el desempeño ambiental fueron las características de las plantas industriales, las condiciones de los mercados, los inversionistas y sobre todo las comunidades.

El conocimiento de la normatividad, sobre todo por parte de la alta dirección, puede ser un factor decisivo en la toma de decisiones de la empresa, toda empresa con SGA debe cumplir para evitar sanciones y para sustentar la adopción de la norma.

En los resultados de las empresas de la construcción analizadas, la mayoría de los empleados tanto de las empresas con percepción de alto desempeño como de las empresas con percepción de bajo desempeño ambiental, declararon tener un conocimiento medio o alto de la normatividad, lo que permite deducir que el grado de conocimiento de la norma puede ser un factor de incidencia en el desempeño ambiental. Ello concuerda con el estudio de Burgos & Céspedes (2001), quienes manifiestan que el desconocimiento de la normatividad, que es aplicable en las operaciones, es otro factor que conlleva a no definir una política ambiental ni establecer objetivos para su alcance, lo cual es clave a la hora de demostrar un buen desempeño ambiental ante los encargados de control y manejo ambiental.

Lo anterior también se puede evidenciar con los informes que entregan las Corporaciones Autónomas Regionales (CAR), entes corporativos de carácter público, integrados por las entidades territoriales, encargados por ley de administrar, dentro del área de su jurisdicción, el medioambiente y los recursos naturales renovables, y propender por el desarrollo sostenible del país. En estos informes se demuestra que existen empresas con sistemas de gestión ambiental que igualmente se encuentran sancionadas por el incumplimiento a la norma (ninguna de las empresas encuestadas en este estudio se encuentra sancionada).

En los hallazgos del estudio se evidencia que 62% de los encuestados de las empresas con percepción de desempeño ambiental bajo, perciben un grado de conocimiento de la normatividad medio, un 25% alto y solo un 12.50 % perciben un grado de conocimiento bajo. Para las organizaciones con una percepción de desempeño alto, el 55% de los encuestados consideran un grado de conocimiento medio, solo el 20% perciben un grado alto y el 25% un grado de conocimiento de la normatividad bajo (Figura 7).

La comunicación en la gestión ambiental es la herramienta fundamental para planificar, organizar, controlar y gestionar los procesos en la organización. Con relación al factor de la comunicación, los empleados reportan en los dos tipos de empresas que siempre son informados de las actividades ambientales a realizar. Sin embargo, los empleados de las empresas con percepción de desempeño ambiental bajo tienen menor número de reuniones periódicas que los empleados con percepción de desempeño ambiental alto. Lo anterior muestra que, si bien la comunicación es importante para el funcionamiento del sistema, no necesariamente está afectando el desempeño ambiental de las empresas. En este sentido, es necesario que tanto los empleados como los coordinadores y toda la empresa sepan que el desempeño ambiental no solo depende de los individuos, sino que también depende de la comunicación entre ellos. La mejora de los procesos de comunicación interna exige la elaboración de un plan estratégico de comunicación insertado en la cultura de la organización que permita, a través de los medios y soportes adecuados, cubrir las necesidades de comunicación que presentan los individuos y grupos que componen la organización (Puyal, 2001).

En el caso de la comunicación, en la Figura 8 encontramos que el 62.5% de los empleados de las empresas con percepción de bajo desempeño ambiental indican que tienen una excelente comunicación con el encargado del área ambiental, porcentaje ligeramente mayor que el indicado por los empleados de las empresas con percepción de desempeño ambiental alto (50%).

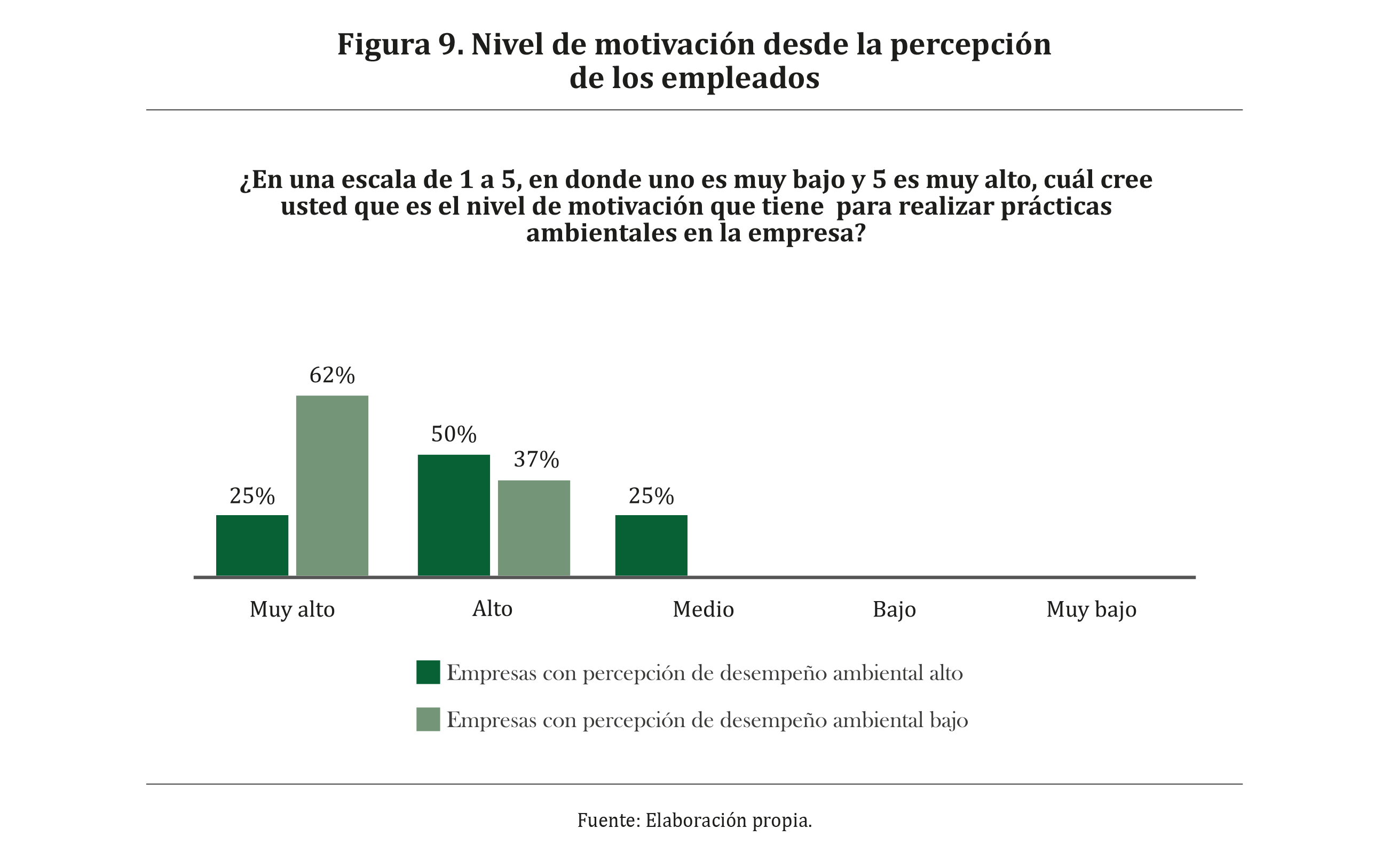

La motivación se define como la acción de estimular a los empleados con el objetivo de que obtengan un mejor rendimiento en el logro de las metas de la empresa. En el caso de los SGA, los empleados juegan un papel importante en la aplicación del estándar. Con respecto a la motivación de los empleados para realizar actividades ambientales y su incidencia en el desempeño ambiental percibido, los hallazgos evidencian un alto nivel de motivación en los dos grupos de empresas analizadas. Por tanto, dicha motivación parece incidir en su desempeño ambiental.

Como se puede apreciar en la Figura 9, los hallazgos muestran que el 62% de los empleados de las empresas con percepción de desempeño ambiental bajo tienen un nivel de motivación muy alto. Al contrario, las empresas con percepción de desempeño alto ven el nivel de motivación solo como alto un 50% y muy alto solo el 25%, el otro 25% ven el nivel de motivación como medio.

En las empresas con percepción alta y bajo desempeño, los empleados están muy motivados en desarrollar prácticas ambientales, lo que contrasta con el bajo nivel percibido por los coordinadores. Estos hallazgos se pueden contrastar con los de Ervin et al. (2012) y Singh et al. (2015), quienes afirman que los empleados juegan un papel muy importante en la aplicación de la norma ambiental, y los mismos declararon que su poca motivación en la aplicación de un SGA es una limitación interna relevante. Resulta oportuno señalar que numerosas veces las empresas tienen más motivaciones externas que internas, sobre todo por razones de imagen corporativa, aspectos sociales y legales, como se evidencia en los estudios de Neugebauer (2012) y Ratiu & Mortan (2014). Todo lo anterior implica que las empresas deben conocer y comprender mejor este fenómeno con el fin de plantear estrategias de mejora. La motivación en los empleados puede estar influenciada directamente por factores tales como la personalidad y el sistema de creencias de cada empleado, pero también dependerá en gran medida de cómo la empresa los incentiva. La motivación laboral en los empleados implica compromiso con la empresa; cuando se logra esto, se obtienen resultados óptimos en la empresa (Peña, 2015).

La investigación de la percepción del desempeño ambiental en los empleados de empresas del sector de la construcción certificadas en ISO 14001 permitió conocer de manera real cómo la apreciación de los empleados algunas veces difiere de la de los coordinadores del sistema de gestión ambiental en relación con la gestión ambiental de la empresa. Las pequeñas acciones de mejora del medioambiente son percibidas más por los trabajadores que por los coordinadores. Para el caso colombiano, actualmente las empresas de la construcción manejan en forma real la gestión ambiental en sus frentes de trabajo a pesar de que los procesos laborales puedan ser algo traumáticos, sobre todo por la reorganización de las tareas. Lo anterior se puede mejorar si las empresas se enfocan aún más en el compromiso de la alta dirección, la capacitación de los empleados y su motivación. Además, es necesario que las exigencias medioambientales se apliquen a todas las circunstancias de la construcción, por pequeñas que sean las obras.

6. Conclusiones

Las empresas encuestadas tienden a no percibir la complejidad de los impactos y pasan por alto algunas de sus prácticas ambientales. Aunque un alto porcentaje de los coordinadores entrevistados de los sistemas de gestión de las empresas del sector de la construcción responden que dentro de la empresa se realiza una variedad de prácticas ambientales, es evidente también que un alto porcentaje de empleados solo asocia el modelo de gestión o el desempeño ambiental con la práctica del reciclaje, desconociendo muchas veces que existen otras prácticas como el uso eficiente del agua y la energía, la clasificación adecuada de residuos y la protección de zonas verdes.

Los resultados muestran que la participación de los gerentes en las empresas del sector de la construcción es un factor altamente incidente a la hora de realizar un cambio ambiental de la empresa. Por otro lado, si los empleados están altamente motivados (como es el caso de este estudio exploratorio), es necesario que los coordinadores asignen tareas a los empleados para que tengan iniciativas que les permitan a las empresas llegar a un mejoramiento del desempeño ambiental.

Según los hallazgos de este estudio, es importante señalar la participación de la comunidad como otro de los grandes factores que influyen en el desempeño ambiental de las empresas de la construcción, debido a que ejercen una especie de presión en la organización cuando se ven directamente afectadas por los posibles impactos ambientales generados por los procesos propios de las obras de construcción. Además, la comunidad también hace parte activa de los procesos en los puntos de obra en relación con los puestos de trabajo, el reciclaje de algunos materiales, las preguntas-quejas-reclamos y las socializaciones del proyecto de obra, según lo exija la norma.

Los resultados de este estudio, aunque indicativos de la situación de las empresas de la construcción, no pueden generalizarse debido a la limitación local de la muestra utilizada. Se recomienda por tanto que futuras investigaciones realicen estudios con un mayor número de empresas de este sector en diferentes regiones del contexto latinoamericano y que se enfoquen en profundizar sobre los factores identificados en esta investigación.

Es interesante señalar que, aunque la literatura demuestra que la capacitación es un factor esencial en la gestión ambiental de la empresa, en este estudio dicha variable no representaría un efecto significativo sobre el desempeño ambiental de las empresas de la construcción. Esta incidencia puede ser baja ya que, según los hallazgos del estudio, aunque exista una motivación del empleado y un completo programa de capacitación en la empresa, la falta de asignación de tareas o prácticas ambientales no permite la incorporación de una eficiente gestión ambiental en este tipo de empresas del sector de la construcción. Sin embargo, estos resultados deben tomarse con cautela, ya que como se ha mencionado con anterioridad, la muestra de empresas no es muy grande y no se puede generalizar. Por lo que se sugiere que este tema quede como interrogante para futuros estudios o investigaciones.

Agradecimientos

El documento hace parte de una de las etapas del proyecto de investigación doctoral del primer autor sobre el análisis de los factores que inciden en el desempeño ambiental de las empresas de la construcción. Por esta razón, los autores agradecen a las empresas que nos abrieron las puertas y nos permitieron aplicar las encuestas, entrevistas y realizar las visitas de campo a las obras.

Referencias

Acevedo Agudelo, H., Ramírez Cardona, D. A., & Vásquez Hernández, A. (2012). Sostenibilidad: Actualidad y necesidad en el sector de la construcción en Colombia. Revista Gestión y Ambiente, 15(1), pp. 105-117. https://revistas.unal. edu.co/index.php/gestion/article/view/30825/30933

Acuña, N., Figueroa, L. & Wilches, M. J. (2017). Influencia de los Sistemas de Gestión Ambiental ISO 14001 en las organizaciones: caso estudio empresas manufactureras de Barranquilla. Ingeniare. Revista chilena de ingeniería, 25(1), pp. 143-153. http://dx.doi.org/10.4067/S0718-33052017000100143

Avendaño Castro, W. R., Rueda Vera, G. & Velasco Burgos, B. M. (2021). Construcción sostenible en Colombia: Análisis a partir del Proyecto de Ley No. 208/2019 Cámara. Revista de Ciencias Sociales (Ve), XXVII (Especial 4), pp. 571-583.

Asín Semberoiz, J. (2019). Sistemas de gestión ambiental en administraciones públicas. Navarra, España. Edición 1. http://sugestion.quned.es/conocimiento/ colaboradores/organizacion/29

Bolzan, C. & Pol (2008). Sistemas de gestión ambiental y comportamiento proambiental de trabajadores fuera de la empresa: aproximación a una muestra brasileña [Tesis de doctorado, Programa de doctorado de recursos humanos y organizaciones, Departamento de psicología social, Facultad de psicología, Universidad de Barcelona]. http://diposit.ub.edu/dspace/ bitstream/2445/42749/1/CBC_

TESIS.pdf

Bolzan, C. & Pol, E. (2009). Sistemas de Gestión Ambiental y comportamiento ecológico: una discusión teórica de sus relaciones posibles. Aletheia, (29), pp. 103-116. http://pepsic.bvsalud.org/scielo.php?script=sci_ arttext&pid=S1413-03942009000100009&lng=pt&tlng=es

Boiral, O. (2011). Managing with ISO Systems: Lessons from Practice. Long Range Planning - Long Range Plann, 4 (4), pp. 197-220. 10.1016/j.lrp.2010.12.003

Boiral, O. (2012). ISO 9000 and Organizational Effectiveness: A Systematic Review. Quality Management Journal, 19(3), pp. 16-37. 10.1080/10686967.2012.11918071

Cabrera Piantini, A. R.; Ledezma Elizondo, M. T.; Rivera Herrera, N. L. (2011). El impacto de la Rotación de Personal en las empresas constructoras del estado de Nuevo León. Contexto, Revista de la Facultad de Arquitectura de la Universidad Autónoma de Nuevo León, (5). https://contexto.uanl.mx/index.php/contexto/ article/view/7

Castillo Grancha, E. (2012). Sistemas de Gestión Medioambiental. Bogotá: Ediciones de la U. ISBN: 9789587620467-1.

Casadesús, M., Gimenez, G. & Heras, I. (2001). Benefits of ISO 9000 implementation in Spanish industry. European Business Review, 13(6), pp. 327-36.

Catota Guingla J, & Pilicita Payan, Y. (2020). Análisis de los factores que influyen en el desempeño ambiental de las empresas ecuatorianas en los años 2016–2017 [Tesis depregrado,CarreradeEstadística,FacultaddeCienciasEconómicas,Universidad Central del Ecuador]. http://www.dspace.uce.edu.ec/bitstream/25000/21387/1/T-UCE-0005-CEC-327.pdf

Cubillos San Juan, L. (2018). Criterios de implementación ISO 14001:2015 Caso de estudio: sector de la construcción. Padlet, pp. 1-8. https://repository.unad.edu. co/bitstream/handle/10596/23966/kycastrofa.pdf?sequence=1&isAllowed=y

Darnall, N. (2006). Why Firms Mandate ISO 14001 Certification. Business & Society, 45(3), pp. 354-381. 10.1177/0007650306289387

De Burgos, J. & Céspedes, J. (2001). La protección ambiental y el resultado: un análisis crítico de su relación. Investigaciones Europeas de Dirección y Economía de la Empresa, 7(2), pp. 93-108. file:///D:/Downloads/Dialnet-LaProteccion AmbientalYElResultado-187797.pdf

De Yta Castillo, D., Sánchez Medina, P., & Ramírez Luna, J. (2019). Compromiso ambiental, desempeño ambiental y desempeño: un estudio exploratorio en hoteles de tres, cuatro y cinco estrellas de cinco entidades de México. CIencia ergo-sum, Revista Científica Multidisciplinaria de Prospectiva, 26(2). https://www.redalyc.org/articulo.oa?id=10458194005

Del Brío, J. Á., & Junquera Cimadevilla, B. (2004). Competitividad y situación medioambiental de los centros productivos certificados en España. UCJC Business and Society Review (formerly Known As Universia Business Review), 4(4). https://journals.ucjc.edu/ubr/article/view/510

Delmas, R. C. (2002). Statistical literacy, reasoning, and learning. Journal of Statistics Education, 10(3). http://www.amstat.org/publications/ jse/v10n3/delmas_intro.html

Ervin, D., Wu, J.J., Khanna, M., Jones, C., Wirkkala, T.(2012) Motivations and barriers to Corporate environmental management. Business Strategy and the Environment, 22, pp. 390-409. https://onlinelibrary. wiley.com/doi/10.1002/bse.1752

Giménez, G., Casadesús Fa, M. & Valls, J. (2003), Using environmental management systems to Increase firm’s competitiveness. Corporate Social Responsibility and Environmental. Management, 10(4), pp. 101-10.

Hemamala, H., Huq, M., Pargal, S., & Wheeler, D. (1996). Determinants of pollution abatement in developing countries: Evidence from South and Southeast Asia. World Development, 4(12), pp.1891-1904. https://www.sciencedirect.com/ science/article/abs/pii/S0305750X96000769

Hercilla Cruz, M. C. (2018). Aspectos ambientales relacionados al impacto ambiental en obras de construcción civil en la ciudad de Arequipa 2018. [Proyecto de investigacion]. Ingenieria Civil. Facultad de de Ingenierias y Ciencias Puras. Universidad Andina Puno, Perú. https://1library.co/document/zln1op6q- aspectos-ambientales-relacionados-impacto-ambiental-construccion-ciudad- arequipa.html#fulltext-content

Hernández Pajares, J., & Yagui Nishii, V. (2021). Análisis de información y factores de desempeño ambiental y de economía circular en empresas peruanas. Comuni@cción: Revista de investigación en comunicación y desarrollo, 12(1), pp. 37-52. https://doi.org/10.33595/2226-1478.12.1.481

Heras, I., Arana, G. and Casadesús Fa, M. (2003). Evolución y resultados de la gestión de la calidad en las empresas de la Comunidad Autónoma del País Vasco. Ekonomiaz, (54), pp. 180-205.

Jiménez, N. A., & Núñez, C. S. (2014). Environmental performance assessment based on the technical standard Environmental management systems ISO 14001in order to determine strategies for its implementation at the University of Cundinamarca. Signos, 6(2), pp. 75-86. https://repository.usta.edu.co/ handle/11634/7845

Jing Xiao Zhang, Zhiyue Zhang, Pablo Ballesteros-Pérez, Martin Skitmore, Guoliang Yang, Simon P. Philbin & Qingchang Lu (2021). Factores que influyen en el desempeño ambiental: una revisión bibliométrica y una agenda de investigación futura. International Journal of Urban Sciences. https://doi.org/10.1080/12265 934.2021.1899845

Lozano, M. & Vallés, J. (2007). Un análisis de la implementación de un sistema de gestión ambiental en una administración pública local. Revista de gestión ambiental, 82(4), pp. 495-511. https://www.semanticscholar. org/paper/An-analysis-of-the-implementation-of-an-management-Lozano-Val l%C3%A9s/45d7e8499b5c70dc407b5d187e204286bc5ef6f3

López Nieto, D. F. (2020). Sistema de gestión ambiental en la industria de la construcción en Colombia Programa de Ingeniería Civil, Facultad de estudios a distancia, Universidad Militar Nueva Granada]. https://repository.unimilitar.edu.co/bitstream/handle/10654/38138/LopezNietoDannyFrancisco2020.

pdf.pdf?sequence=1&isAllowed=y

Liu Y., Li F. & Su Y. (2019). Critical Factors Influencing the Evolution of Companies’ Environmental Behavior: An Agent-Based Computational Economic Approach. SAGE Open, 9(1). 10.1177/2158244019832687

Mas-Machuca, M. & Marimon, F. (2019). Still implementing ISO 14000 for the same reasons? International Journal for Quality Research, 13(1), pp. 115-130. http:// ijqr.net/journal/v13-n1/7.pdf

Muñoz Bedoya, A. C. (2012). Actualización del sistema de gestión ambiental alimentos FIKO S.A.S. Caldas, Antioquia, Colombia: [Trabajo de grado para optar al título de Ingeniera Ambiental, Faculta de Ingeniería, Corporación Universitaria Lasallista]. Colombia. http://repository.unilasallista.edu.co/ dspace/handle/10567/800?mode=full

Murmura, F., Liberatore, L., Bravi, L y Casolani, N. (2017). Evaluation of Italian Companies' Perception About ISO 14001 and Eco Management and Audit Scheme III: Motivations, Benefits and Barriers. Journal of Cleaner Production (174), pp. 691-700.

Neugebauer F., (2012). EMAS and ISO 14001 in the German industry - complements or substitutes? Journal of Cleaner Production, (37), pp. 249-256. http://dx.doi.org/10.1016/j.jclepro.2012.07.021

Ormazabal, M., & Sarriegui, J. (2011). Estudio de la Evolución de la Gestión Ambiental en Empresas Industriales. Revista electrónica de medio ambiente, (36), pp. 35-44. https://pdfs.semanticscholar.org/84bb/ea7d3fbfe22dc28f6edc36a0aad384e b2275.pdf

Peña E C (2015). La motivación laboral como herramienta de gestión en las organizaciones. Madrid. [Tesis de pregrado, Facultad de Ciencias Económicas y Empresariales, Universidad Pontificia Comillas]. España. https://repositorio. comillas.edu/xmlui/bitstream/handle/11531/4152/TFG001138.pdf

Peixe, B. C. S., Trierweiller, A. C., Bornia, A. C., Tezza, R., & Campos, L. M. de S. (2019). Fatores relacionados com a maturidade do sistema de gestão ambiental de empresas industriais brasileiras. Revista de Administração de Empresas, 59(1), pp. 29-42. https://doi.org/10.1590/S0034-759020190104

Piñeiro García, P., & García Pintos, E. (2009). Prácticas ambientales en el sector de la construcción. El caso de las empresas españolas constructoras. Investigaciones Europeas de Dirección y Economía de la Empresa, 15(2), 183-200.

Puyal, E. (2001). La comunicación interna y externa en la empresa, [en línea]. 5campus.com, Sociología. http://ciberconta.unizar.es/Leccion/comui/100. HTM

Ratiu, P., Mortan, M., 2014. Dynamics of certified environmental management systems: ISO 14001 and EMAS in Romania. Annales Universitatis Apulensis Series Oeconomica, 16(1), pp. 198-211.

Rondinelli, D., & Vastag, G. (2000). Panacea, common sense, or just a label?: The value of ISO 14001 environmental management systems. European Management Journal, 18(5), pp. 499-510. DOI: https://doi.org/10.1016/S0263-2373(00)00039-6

Salim, H. K., Padfield, R., Yuzir, A., Mohamad, S. E., Kaida, N., Papargyropoulou, E. & Nakamura, S. (2018). Evaluating the organizational intention to implement an Environmental Management System: evidence from the Indonesian food and beverage industry. Business Strategy and the environment, (27), pp.1385-1398. https://doi.org/10.1002/bse.2188

Sibarani, L., & Genoveva. (2019). The Customer Pressure and Organizational Commitment on Environmental Performance Mediating Proactive Environmental Strategies. Archives of Business Research, 7(7), pp. 222-232.

Singh, N., Jain, S., & Sharma, P. (2015). Motivations for implementing environmental management practices in Indian industries. Ecological Economics, 109, pp. 1-8. http://dx.doi.org/10.1016/j.ecolecon.2014.11.003

Uren, S. & Griffiths, E. (2000). Environmental management in construction. London: Series CIRIA. ISBN 0860175332. https://trid.trb.org/ Results?q=&serial=%22CIRIA%20C533%22#/View/657256

Vargas, C. (2002). Efecto de la certificación ISO 14001 en el desempeño ambiental de las organizaciones: caso de estudio, industrias de la República de Colombia [Trabajo de tesis para optar al Título de MSc en Auditoria Ambiental, Facultad de Ingeniería Departamento de Ingeniería Química y Ambiental, Universidad Nacional de Colombia Sede Bogotá]. https://repositorio.unal.edu.co/handle/unal/69924

Vera, S. J. (2019). Air pollution from construction industry activities in Colombia. Virtual Pro, pp. 1-27. https://www.virtualpro.co/biblioteca/la-contaminacion- atmosferica-por-las-actividades-de-la-industria-de-la-construccion-en- colombia

Viranda, D. F., Sari, D. A., Suryoputro, M. R. & Setiawan, N. (2020). 5S Implementation of SME Readiness in Meeting Environmental Management System Standards based on ISO 14001:2015 (Study Case: PT. ABC). IOP Conf. Series: Materials Science and Engineering, (722), pp. 1-11. https://iopscience.iop.org/article/10.1088/1757-899X/722/1/012072/meta

Wenlong He, Chong Liu, Jiangyong Lu, & Jing Cao (2015). Impacts of ISO 14001 adoption on firm performance: Evidence from China. China Economic Review, (32), pp. 43-56. https://doi.org/10.1016/j.chieco.2014.11.008

Revista Kawsaypacha: Sociedad y Medio Ambiente.

N° 12 julio – diciembre 2023. E-ISSN: 2709 - 3689

Como citar: Vera-Solano, J., Cañon-Barriga, J., & Morales Gualdron, S. (2023). Percepción del desempeño ambiental en los empleados de empresas del sector construcción certificadas en ISO 14001. Revista Kawsaypacha: Sociedad Y Medio Ambiente, (12), A_012. https://doi.org/10.18800/kawsaypacha.202302.A012