I. INTRODUCCIÓN

En el contexto de pandemia, como consecuencia de la propagación del COVID-19, el oxígeno medicinal se ha configurado como medicamento esencial para el tratamiento de los pacientes que presentan dificultades respiratorias. Por su importancia, los centros de salud pertenecientes al sistema de salud peruano lo adquieren en estado líquido criogénico o en estado gaseoso, envasado en balones a las empresas que se dedican a fabricar, importar o envasar dicho producto. En efecto, para la Organización Mundial de la Salud (en adelante, OMS) el oxígeno medicinal es un medicamento esencial para el tratamiento del COVID-19, por lo que recomienda que los países aumenten su inversión en estas infraestructuras (Alcalá, 2021).

Considerando la necesidad del oxígeno medicinal en el marco de la pandemia (incluyendo la tercera ola que ha impactado en Perú), se puede concluir que este bien corresponde a un mercado con una demanda inelástica, esto es, se ha mostrado poco o nada sensible ante el aumento en su precio y los consumidores se han visto obligados a pagar fuertes sumas de dinero por él. Tal como señala la Defensoría del Pueblo, a nivel de la comercialización, los balones de oxígeno tienen en promedio los siguientes costos: S/ 3.500 el balón con oxígeno de 5m3 y S/ 6.000 el de 10m3 (2020, p. 5).

De acuerdo con los expertos en salud pública, “el estado de servicio de salud y la escasez de oxígeno potenciaron el efecto sobre la tasa de mortalidad por COVID-19” (Blas Arias & Medina Condor, 2021, p. 35). Asimismo, la Defensoría del Pueblo concluyó que, al año 2020, el Perú atravesaba una crisis en la cadena de suministro del oxígeno medicinal por la carencia de este medicamento y de otros suministros requeridos por los hospitales a nivel nacional (2020). Tal escenario se ve agravado por el hecho que, como detallaremos en el presente artículo, se trata de un duopolio, de tal manera que los consumidores (incluyendo al propio Estado, en su calidad de comprador del oxígeno) se encuentran en una posición de clara desventaja en el contexto de la pandemia.

Frente a este panorama, cabe plantearnos si el Estado puede adoptar políticas públicas para optimizar las condiciones de este mercado, considerando que nos encontramos en la coyuntura de un estado de emergencia. Al respecto, Mankiw, al detallarnos los ‘Diez Principios de la Economía’, nos indica que “los gobiernos pueden mejorar a veces los resultados del mercado” (2012, p. 362). Posteriormente, manifiesta que “este principio aplica directamente a los mercados oligopólicos” (2012, p. 362), los cuales incluyen a los duopolios.

Para efectos de responder la interrogante antes planteada, analizaremos a detalle las características del mercado de oxígeno medicinal en el Perú a la luz de los conceptos del Derecho de Libre Competencia y las políticas que han sido ya adoptadas por el Estado. Dada la complejidad del mercado del oxígeno, nos enfocaremos principalmente en la producción del oxígeno y el abastecimiento al Estado peruano.

A efectos de determinar las políticas públicas que se pueden adoptar u optimizar, se expondrá una visión general de los problemas en la producción del oxígeno medicinal para cubrir la demanda del país, que se incrementa especialmente cuando hemos afrontado nuevas olas o picos de la epidemia. Para ello, se examinarán con profundidad los factores endógenos y exógenos que han impedido que se logre una suficiente cobertura de este bien, con facilidad de acceso a los hospitales, clínicas y población en general y con precios razonables.

De acuerdo con nuestro enfoque, un factor importante se ha debido a las concentraciones empresariales ocurridas a nivel internacional, motivo por el cual también analizaremos la reciente normativa relacionada al control de fusiones en el Perú para determinar si esta podría tener alguna incidencia en el mercado del oxígeno; si cabe realizar algún control ex ante en dicho mercado; o si es que, más bien, la solución o mejoras a implementar radican en el levantamiento de las barreras burocráticas, entre otras medidas.

II. CUESTIÓN PRELIMINAR: CONDICIONES PARA LA COMPETENCIA PERFECTA, FALLAS DE MERCADO Y CONCENTRACIONES EMPRESARIALES

En un mercado que funciona bajo los principios de la libre competencia, como es el caso del Perú, de acuerdo con el artículo 61 de nuestra Constitución Política (1993), las condiciones de venta como el precio, la cantidad, la calidad, los servicios pre y postventa, entre otras, se determinan como resultado del encuentro entre: (i) la demanda de los bienes o los servicios ofertados en un mercado determinado; y (ii) la oferta de los proveedores de dichos bienes o servicios. Ahora bien, los mercados responden a diferentes estructuras, de las cuales la más idónea es la denominada competencia perfecta.

Así, en competencia perfecta, las empresas actúan como ‘tomadoras de precios’, pues dada la variada competencia existente, las empresas se preocupan por ofrecer mejores condiciones para que su oferta sea suficientemente atractiva para los compradores o consumidores. Caso contrario, éstos optarían por adquirir los bienes o servicios de otros competidores.

El modelo de competencia perfecta necesita de las condiciones esenciales detalladas en la Tabla 1 para poder operar.

Si bien esta explicación resulta satisfactoria desde el punto de vista teórico, en el plano fáctico se puede observar que los mercados no funcionan en absoluta competencia (competencia perfecta), debido a que las condiciones reseñadas con anterioridad no se presentan por completo y de forma concurrente. Esto, a su vez, se explica en la existencia de las denominadas fallas de mercado.

Como explica Barrantes (2018, p. 19), las fallas ocurren cuando alguno de los supuestos mencionados, acorde con el modelo de competencia perfecta, no rigen su comportamiento; por lo que el mercado, dejado a su suerte, arrojará un resultado que genera pérdida de eficiencia social (conocida como PES en economía). Para mayor precisión, dicha autora explica que las fallas de mercado se dan en las siguientes circunstancias:

a) Cuando algunos agentes cuentan con la capacidad de influir en el precio o en la cantidad de equilibrio. Esto acaece en el caso de que algún productor provea una proporción suficientemente grande de la producción total del mercado, o que algún comprador decida sobre una cantidad significativa de la demanda, por lo que sus decisiones influyen en la determinación del precio de mercado. Esta falla de mercado suele expresarse como poder de mercado.

b) Cuando el producto sea heterogéneo.

c) Por la presencia de barreras de entrada y salida del mercado. Esto significa que hay costos, diferentes al costo de producción, que dificultan la entrada de una nueva empresa a la industria o la salida de una empresa si ya no puede obtener beneficios. Un ejemplo de costos que afectan el costo de entrada pueden ser las patentes en el mercado farmacéutico; o los costos de publicidad para un nuevo proveedor. Un ejemplo de costo de cambio de proveedor para un consumidor es cuando tiene la obligación de cambiar de número telefónico cuando cambia de empresa operadora de telecomunicaciones.

d) Cuando la información es imperfecta, incompleta y asimétrica. Esto se presenta en el caso de que los agentes económicos no cuentan con la misma información, o no la comparten, la cual resulta relevante para tomar decisiones de producción, compra y venta (Barrantes Cáceres, 2018, p. 25).

Cuando se presentan estas fallas en el mercado, este no puede funcionar en competencia perfecta. Así, en total contraposición a la competencia perfecta, existe la estructura de mercado definida como monopolio, donde solo existe un proveedor. Por su parte, modelos intermedios a la competencia perfecta y al monopolio son los oligopolios (en donde hay pocos competidores relevantes, de tal manera que cada uno de ellos pueden influir en el precio) y los monopsonios (modelo con único comprador).

A la luz de lo antes expuesto, al analizar las características del mercado de oxígeno medicinal identificaremos las fallas existentes, teniendo en cuenta que las más notables son: (i) el poder de mercado que ejercen los productores del oxígeno medicinal; y (ii) los costos de entrada al mercado, incluyendo la presencia de barreras burocráticas.

En lo que toca al poder de mercado, existe una relación funcional entre este, las cuotas de mercado, la elasticidad de la demanda y la elasticidad de la oferta (Landés & Posner, 2003, p. 137). Por tal motivo, para el caso del mercado de producción de oxígeno procederemos a analizar cada uno de estos factores; es decir, la concentración del mercado y sus respectivas elasticidades, esto con la finalidad de identificar qué políticas públicas se han implementado para cada caso, con miras a que el mercado se pueda aproximar a condiciones de competencia para beneficio de los consumidores.

En el mismo sentido, se procederá a exponer las acciones conducentes a incrementar la provisión de oxígeno medicinal en la red de centros de salud.

III. EL PODER DE MERCADO DE LOS PRODUCTORES DEL OXÍGENO MEDICINAL

A. La naturaleza oligopólica del mercado de producción de oxígeno medicinal en el Perú: problemática identificada

En aquellos mercados donde los vendedores o los ofertantes son pocos, se pueden presentar ciertos problemas propios de la presencia de oligopolios, producto de la constante confrontación entre la cooperación y el interés propio. Bajo este escenario, las empresas oligopólicas se benefician si cooperan y actúan produciendo una pequeña cantidad de productos y estableciendo un precio por encima del costo marginal. No obstante, “como cada empresa oligopólica se preocupa sólo por su propio beneficio, existen fuertes incentivos en acción que dificultan que el conjunto de empresas mantenga el resultado obtenido en cooperación” (Mankiw, 2012, p. 350).

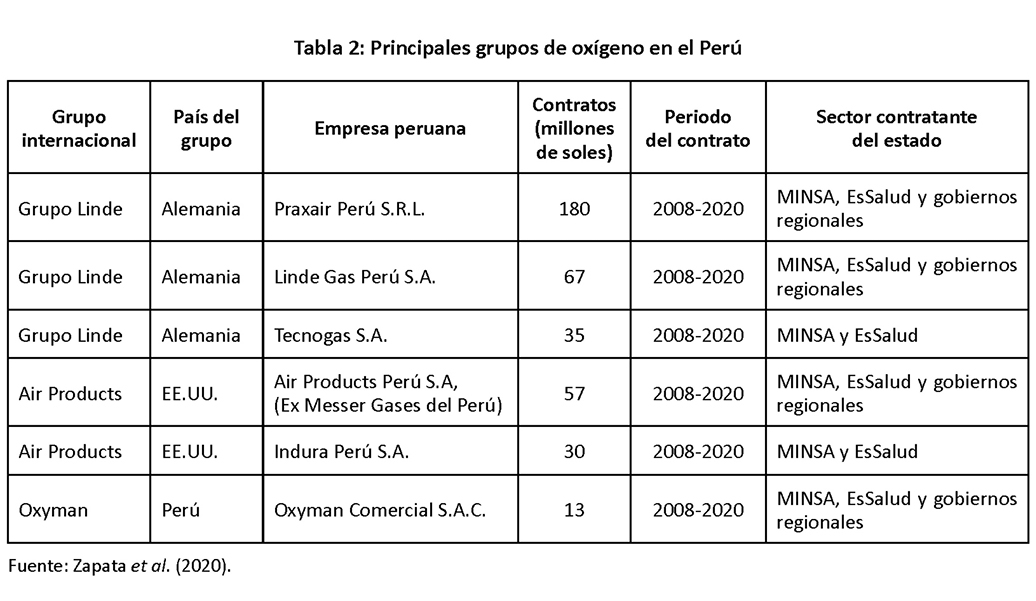

La Defensoría del Pueblo advirtió que el mercado de oxígeno en el Perú se encuentra altamente concentrado, pues solo son dos compañías que se reparten la mayoría de la producción de oxígeno de alta pureza (con lo cual se trata de un duopolio), estas son el Grupo Praxair Perú (que tiene entre el 82% y el 85% de producción) y el Grupo Air Products Perú (que tiene entre el 15% y 18%) (2020, p. 10). Asimismo, tal como revela la información recopilada por la Defensoría del Pueblo, estas “son las empresas matrices de los mayores abastecedores de oxígeno medicinal al Estado, según información del Organismo Supervisor de las Contrataciones del Estado” (2020, p. 10).

Hay que tomar en cuenta que, en el 2019, la empresa alemana Linde culminó su fusión con Praxair INC de Estados Unidos, luego que en el año 2018 la Comisión Federal de Comercio de Estados Unidos le otorgó el permiso. Para tal efecto, la Comisión Federal requirió la venta de activos en nueve mercados de gas industrial para atender adecuadamente los problemas de competencia, además de la venta de Linde de la mayor parte de su negocio de gas en Norteamérica y parte de Sudamérica por US$ 3.300 millones a un consorcio formado por Messer y otra empresa. Como consecuencia de esta operación, en la actualidad dicho grupo integra la lista Forbes como una de las mayores compañías del mundo (Zapata et al., 2020).

Siendo así, en el Perú, el Grupo Praxair Perú está integrado por Praxair Perú S.R.L., Linde Perú S.R.L. y Tecnogas S.A.; y de otro lado el Grupo Air Products Perú está integrado por Air Products Perú S.A. (antes Messer Gases del Perú) e Indura Perú S.A.

Tenemos entonces que, a consecuencia de operaciones de concentración empresarial que han ocurrido fuera de Perú, el mercado peruano del oxígeno se caracteriza por ser uno oligopólico y, más específicamente, un duopolio (esto es, el tipo más simple de oligopolio).

En cuanto a los porcentajes de repartición del mercado, el Grupo Praxair Perú tiene entre el 82% al 85% de producción, mientras que el Grupo Air Products Perú tiene entre el 15% y 18%. En la Tabla 2 se muestran las principales empresas que proveen de oxígeno medicinal al sector salud.

Teniendo en consideración este panorama en el mercado de oxígeno medicinal en el Perú corresponde recordar que prima facie la concentración empresarial no es un fenómeno negativo. El problema surge cuando la estrategia de estas organizaciones no es la mera reducción de costos de financiamiento y de transacción y expandir sus líneas de negocios, sino instrumentalizar el mercado para adquirir una posición dominante al punto de convertirse en un apoderamiento hostil. Al respecto, Tania Zúñiga destaca la siguiente idea:

La concentración en sí misma no es un problema para el desarrollo del proceso competitivo. Afirmar a priori que toda concentración afecta negativamente el desarrollo de la libre competencia en los mercados sería negar libertades fundamentales, como la libertad de empresa y el libre acceso a los mercados, por un lado, y por otro, desconocer las garantías que prevalecen en un Estado de Derecho, precisamente a través de la intervención del Estado en la economía, delimitada por la Constitución y la ley.

Sin embargo, las concentraciones conducen a la creación o fortalecimiento de la posición de dominio en el mercado transformando la estructura del mercado, y pueden limitar, restringir o impedir la competencia efectiva en los mercados, es decir, algunas concentraciones pueden plantear un problema para la libre competencia en los mercados y es por ello que se justifica la intervención del Estado a través del procedimiento de evaluación previa de concentraciones (Alfageme Rodríguez et al., 2021, p. 294).

A fin de poder ahondar en las principales implicancias de las concentraciones empresariales, cabe mencionar que los tipos de concentraciones se pueden diferenciar, desde el punto vista de la operación que diseñen las empresas, según lo que detallamos en la Figura 1:

En el caso de las concentraciones verticales, los referidos autores nos comentan que la empresa concentrada puede contar con los insumos necesarios a un precio más accesible porque ella misma los produce. Esto tiene como resultado que se excluya a las demás empresas, quienes deberán obtener los insumos a un precio más elevado.

En cuanto a las concentraciones horizontales, un efecto negativo que puede originar es:

Que la empresa resultante de la concentración obtenga una posición dominante que conlleve a abusos de posición de dominio; por ejemplo, la reducción de su producción y el aumento del precio por encima de los competitivos y, por otro lado, la posibilidad de que, en el mercado, se cree una estructura oligopólica (Vigo Chafloque, 2019, pp. 6-7).

La situación previamente descrita podría llevar la coordinación de comportamientos (mediante colusiones expresas o tácitas) o la minimización de los efectos de diferenciación de productos entre competidores. Por estos motivos, Caviedes refiere que “este tipo de concentración demanda un mayor cuidado, ya que tiene la potencialidad de ocasionar mayor peligro anticompetitivo” (2012, p. 9).

Entonces, si bien los monopolios no pueden prohibirse, como sucedía en la Constitución de 1979, es deber del Estado, a través de la autoridad de competencia, analizar los efectos anticompetitivos de las concentraciones empresariales para poder adoptar las respectivas soluciones regulatorias y especialmente prestar mucha atención a la prevención de colusiones entre empresas, incluyendo posibles concertaciones de precios.

Lo antes indicado es especialmente relevante en el mercado de oxígeno medicinal peruano puesto que, como procederemos a detallar a continuación, ya se han dado casos de concertación de precios entre competidores.

B. Antecedente de concertación de precios en las licitaciones públicas para abastecer el sistema nacional de salud. Criterios de evaluación del Indecopi

En el 2008, el Indecopi dio inicio a un proceso administrativo sancionador contra Praxair Perú, AGA (en la actualidad ambas forman parte del Grupo Praxair) y Messer Gases del Perú S.A. (adquirida por Air Products Perú el 2018) imputándoles la realización de prácticas restrictivas de la competencia en la modalidad de reparto de mercado, en los procesos de selección convocados por el Seguro Social de Salud (en adelante, EsSalud). Al respecto, Indecopi llegó a verificar la concertación de precios mediante Resolución 051-2010/CLC-INDECOPI del 13 de agosto de 2010, confirmada por la Resolución 1167-2013/SDCINDECOPI, en donde se resuelve que:

Las empresas Messer Gases del Perú S.A, Linde Gas Perú S.A. y Praxair Perú S.C.R.L. incurrieron en prácticas restrictivas de la competencia, en la modalidad de reparto de mercado, en los procesos de selección convocados por EsSalud, para la adquisición de oxígeno medicinal líquido y gaseoso, de nivel nacional, durante el periodo enero de 1999 y junio de 2004 (Resolución 1167-2013/SDC-INDECOPI, 2013, sumilla).

Así, se impuso una sanción para las tres empresas proveedoras ascendente a S/ 24.160.840.00. Agotada la vía administrativa, los denunciados iniciaron en contra del Indecopi el:

Proceso Judicial 07766-2013-0-1801-JR-CA-25, en materia de Nulidad de la Resolución 1167-2013/SDC-INDECOPI, que confirmó la Resolución 051-2010/CL-INDECOPI […]. El 9 de noviembre de 2015, el Vigésimo Quinto Juzgado Especializado en lo Contencioso Administrativo de Lima emitió sentencia declarando infundada la demanda, señalando fundamentalmente que, las empresas antes señaladas, presentaron un patrón de comportamiento, identificado a lo largo de los procesos de selección, que demostraría la existencia de una determinación inicial. Siendo el patrón de comportamiento los siguientes hechos:

– Obtener la Buena Pro en las mismas zonas desde la Licitación Pública 018-IPSS-98 de 1999, hasta las Adjudicaciones de 2003-2004;

– Ofertar precios por encima del máximo permitido (110% del valor referencial), o no participar en los procesos de selección en zonas distintas a las que tradicionalmente abastecían; y,

– Ofertar precios elevados desde la Licitación Pública 018-IPSS-98, de 1999, hasta las Adjudicaciones de 2001-2002, y precios bajos en la Licitación Pública 0199L00052, de 2002-2003, y en las Adjudicaciones de 2003-2004, conservando cada empresa investigada la zona que tradicionalmente había venido abasteciendo desde la LP 018IPSS-98, de 1999 (Comisión especial de seguimiento a emergencias y gestión de riesgo de desastres del Congreso de la República, 2020, p. 15).

La sentencia fue apelada, y mediante sentencia de vista del 4 de enero de 2017, la Quinta Sala Especializada en lo Contencioso Administrativo de Lima confirmó la misma, al concluir que existió concentración en el poder de la oferta (Comisión especial de seguimiento a emergencias y gestión de riesgo de desastres del Congreso de la República, 2020, p. 16).

Culminando el proceso, a través de la Casación 7634-2017-Lima (2019), se emitió Ejecutoria, publicada el 16 de junio de 2020, la cual declaró infundados los recursos de casación. Los magistrados declararon que se evidencia la existencia de colusión en los procesos de licitación de compra de oxígeno medicinal, al advertirse la existencia de concentración de las empresas demandantes con el propósito de realizar prácticas que afectan la competencia en el mercado. No obstante, no se ha cumplido con el pago de la multa por parte de las empresas denunciadas1.

Desde aquel entonces, si bien no se ha iniciado un nuevo procedimiento administrativo sancionador contra las empresas que forman parte del oligopolio del mercado de oxígeno medicinal, la concentración actual del mercado es mayor a la que existió en los años que se sancionó a las referidas empresas por la repartición del citado mercado nacional en las licitaciones de EsSalud. Ante esta situación, corresponde analizar las políticas públicas que pueden ser aplicables para prevenir el abuso de posición de dominio.

C. Políticas públicas que pueden implementarse en cuanto al control de concentraciones: aplicabilidad al caso del oxígeno medicinal peruano

En tanto que las concentraciones pueden dar origen a las fallas de mercado que hemos desarrollado, en la legislación comparada existen dos mecanismos para cautelar la libre competencia. El primero es el control de fusiones y el segundo es el control de conductas.

1. Control de fusiones (control ex ante)

El primer mecanismo, el control de estructuras o de fusiones, es un instrumento de intervención ex ante que tiene como objeto evitar que se generen estructuras de mercados proclives a comportamientos anticompetitivos. Con este control de estructuras, se busca prevenir futuras restricciones a la competencia (Bullard Gonzáles et al., 2012, p. 87), promoviéndose así la competencia efectiva y la eficiencia económica en los mercados para el bienestar de los consumidores.

Para ello, se dictan normas que establecen un procedimiento que debe ser tutelado por la autoridad estatal para aprobar las operaciones de concentración de empresas, ya sea antes o después que se lleven a cabo los actos requeridos para la ejecución de tales operaciones. Por ende, a partir de este procedimiento, la autoridad analizaría los alcances de la operación de concentración, definiendo, de forma anticipada, cuáles pueden ser sus efectos sobre la competencia en el mercado respectivo y, en correspondencia con lo anterior, concluir si corresponde o no aprobar la operación. Este sistema no contrarresta las operaciones de concentración, solo de forma excepcional los casos más serios.

En el Perú, este control previo de operaciones de concentración empresarial se encuentra previsto en la Ley 31112 (2021). Este texto legal ha sido reglamentado mediante el Decreto Supremo 039-2021-PCM, siendo que la normativa reglamentaria y sus normas complementarias han entrado en vigor el 14 de junio del 20212. En orden de lo anterior, el Perú entra al grupo de países que cuenta con este mecanismo de control ex ante para custodiar la libre competencia en los mercados de todas las actividades económicas. En este sentido, la citada ley apunta en su artículo 2 que en su ámbito de aplicación se encuentran:

1. Los actos de concentración empresarial, conforme a los umbrales previstos en la presente ley, que produzcan efectos en todo o en parte del territorio nacional, incluyendo actos de concentración que se realicen en el extranjero y vinculen directa o indirectamente a agentes económicos que desarrollan actividades económicas en el país (2021).

Ahora bien, para que, conforme a lo señalado por la Ley 31112, una operación de concentración empresarial esté sujeta al procedimiento de control previo se debe cumplir lo siguiente, basándose en las unidades impositivas tributarias (en adelante, UIT):

a) La suma total del valor de las ventas o ingresos brutos anuales o valor de activos en el país de las empresas involucradas en la operación de concentración empresarial haya alcanzado durante el ejercicio fiscal anterior a aquel en que se notifique la operación, un valor igual o superior a 118 000 Unidades Impositivas Tributarias (UIT).

b) El valor de las ventas o ingresos brutos anuales o valor de activos en el país de al menos dos de las empresas involucradas en la operación de concentración empresarial hayan alcanzado, durante el ejercicio fiscal anterior a aquel en que se notifique la operación, un valor igual o superior a 18 000 unidades impositivas tributarias (UIT) cada una (2021, art. 6.1).

La aprobación de esta normativa representa un hito importante para el país; sin embargo, como es evidente, no tiene aplicación retroactiva, lo cual está recogido en su segunda disposición complementaria. Esta disposición establece que no son objeto de notificación aquellas operaciones de concentración que antes de la fecha de entrada en vigor de la citada ley hayan concluido con los actos de cierre necesarios para hacer efectiva la transferencia o cambio de control3.

Siendo así, la ley citada es inocua para efectos de las fusiones consumadas a la fecha, las cuales originaron el oligopolio que rige el mercado de producción del oxígeno medicinal. Ante esta conclusión, procedemos a examinar el control de conductas ex post ante eventuales casos de abuso de posición de dominio, como es el caso de las concertaciones que ya se han presentado anteriormente en el mercado de oxígeno medicinal.

2. Control de conductas (control ex post)

Este segundo mecanismo implica la aprobación de normas que prohíban determinados comportamientos de aquellos agentes económicos que, de forma inválida, restrinjan la competencia en perjuicio del consumidor, del proceso competitivo y, en términos más generales, del mercado en sí mismo.

Como regla general, el control de conductas opera luego que la conducta prohibida se haya realizado en el mercado; es decir, funciona como una evaluación ex post del comportamiento de las empresas, identificando si las prácticas corporativas se han realizado conforme al marco legal o si han incurrido en una actuación prohibida. Por lo tanto, las normas de control de conductas buscan inhibir y, de ser necesario, sancionar las prácticas restrictivas de la competencia realizadas por las empresas o los agentes económicos.

Considerando que el control ex ante, previsto en la Ley 31112 (2021) no tiene aplicación retroactiva, por lo que no es aplicable para supervisar las operaciones de concentración ocurridas antes de su vigencia (como las que tuvieron lugar en el mercado del oxígeno medicinal), resulta indispensable que el Indecopi fortalezca sus facultades de supervisión y fiscalización ante posibles hechos de concertación o colusión.

Teniendo en cuenta que el Indecopi tiene las facultades a través de su Secretaría Técnica de la Comisión de Defensa de la Libre Competencia de iniciar de oficio investigaciones sobre probables indicios de realización de conductas anticompetitivas, debería contrastar información reciente para verificar que similares conductas no se estén repitiendo en estos años, más aún cuando en el actual contexto de pandemia el oxígeno medicinal deviene en un medicamento esencial para la supervivencia de la población. En ese mismo sentido, se deben hacer los esfuerzos necesarios para supervisar ese mercado y descartar posibles conductas de abuso de posición de dominio, máxime si se tiene en cuenta que antes que tenga lugar la concentración que dio origen al actual duopolio se dio una concertación de precios que fue sancionada.

Habiendo hasta aquí analizado al duopolio y el poder de mercado que este genera, como la principal falla del mercado que se manifiesta en el mercado de producción del oxígeno medicinal peruano, a continuación, procederemos a identificar qué otras fallas se presentan en este, qué políticas públicas se han adoptado para eliminarlas, corregirlas o minimizar sus efectos perniciosos.

IV. BARRERAS DE ENTRADA EN EL MERCADO DE OXÍGENO MEDICINAL PERUANO: AVANCES Y RETOS PENDIENTES

A. Demoras administrativas en la aprobación de registros sanitarios

Se han identificado demoras por parte de la Dirección General de Medicamentos, Insumos y Drogas (en adelante, Digemid) en la aprobación del registro sanitario, incluyendo la correspondiente a los concentradores de oxígeno. Al respecto, trabajos de investigación consultados han determinado que existe una barrera burocrática (Blas Arias & Medina Condor, 2021, pp. 82, 96-97), que a su vez representa también una barrera de entrada al mercado.

Frente a ello, se debe implementar un mayor control sobre el cumplimiento de los plazos administrativos específicamente en cuanto a la importación de balones y concentradores.

B. Sobre el porcentaje de pureza del oxígeno requerido al inicio del Estado de Emergencia Sanitaria por COVID-19

El 27 de enero de 2010, mediante Resolución Ministerial 062-2010-MINSA, el Ministerio de Salud (en adelante, MINSA) determinó que los establecimientos del sector salud a nivel nacional obtengan el oxígeno medicinal únicamente con una concentración del 99% al 100%, salvo supuestos excepcionales debidamente sustentados y por un plazo determinado (2010). Tal restricción se mantuvo a través de la Resolución Ministerial 599-2012-MINSA, publicada el 21 de julio de 2012, que aprobó el Petitorio Nacional Único de Medicamentos Esenciales (en adelante, PNUME).

En el año 2012, la Comisión de Eliminación de Barreras Burocráticas (en adelante, CEB) del Indecopi, mediante Resolución 0334-2012/CEB-INDECOPI, declaró barrera burocrática carente de razonabilidad a dicha exigencia establecida en el PNUME (es decir, que el oxígeno medicinal a utilizarse en el país tenga una concentración de 99% a 100%).

La CEB del Indecopi señaló que la condición impuesta relacionada a la concentración de pureza del oxígeno medicinal constituía:

una barrera burocrática carente de razonabilidad debido a que el Ministerio de Salud no había presentado información suficiente que demuestre haber evaluado los costos y beneficios que le generaría la exigencia cuestionada en el caso concreto, lo cual resultaba necesario para determinar la proporcionalidad de esta medida (Resolución 0334-2012/CEB-INDECOPI, 2012, sumilla).

A pesar de ello, el 30 de diciembre de 2018, mediante Resolución Ministerial 1361-2018-MINSA, se aprobó el PNUME en el cual nuevamente se estipuló que la concentración de pureza del oxígeno medicinal será de 99% a 100 %. Esto constituía una barrera de entrada al mercado pues solo determinadas tecnologías, con costos elevados, lograban tal grado de pureza en el oxígeno medicinal.

La presencia de esta barrera de entrada al mercado impactó negativamente el acceso al oxígeno medicinal al inicio de la pandemia del COVID-19 puesto que dicho insumo solo se podía adquirir de las empresas que habían adquirido la tecnología (de mayor costo) para obtener el grado de pureza requerido por la normativa vigente a esa fecha, salvo los supuestos excepcionales para los casos particulares según fue previsto inicialmente en la Resolución Ministerial 062-2010-MINSA.

El 4 de junio de 2020 se emitió el Decreto de Urgencia 066-2020, que autorizó de manera excepcional el uso del oxígeno medicinal con una concentración no menor al 93%. Por su parte, el 21 de enero de 2021, mediante Ley 31113 se autorizó el uso de oxígeno medicinal en todas las instituciones prestadoras de servicios de salud (en adelante, Ipress) del sector público, privado o mixto con una concentración no menor al 93% conforme a los estándares internacionales de la OMS (2021, art. 2).

Entonces, se tiene que al momento de inicio del estado de emergencia existía una barrera de entrada al mercado (requisito de que el porcentaje de pureza del oxígeno sea de mínimo 99%), barrera burocrática (como fue declarada en su momento por Indecopi) que a la fecha ha sido eliminada.

Sobre el particular, saludamos esta decisión pues, el Instituto de Evaluación de Tecnologías en Salud e Investigación (en adelante, IETSI) recomendó la fracción de oxígeno inspirado a ser proporcionada al paciente , luego de una verificación de la Guía de la Organización Mundial de la Salud (OMS) para la práctica de cirugía segura del 2009, y de la Sociedad Canadiense de Anestesiólogos del 2016. Asimismo, apuntan que:

La guía de práctica clínica por Beasley et al., 2015 de la Sociedad Torácica de Australia y Nueva Zelanda para el uso agudo de oxígeno en adultos, y la guía de la Sociedad Británica Torácica de Oxígeno de Emergencia; son descritas en la siguiente sección ya que se tratan de guías específicas sobre el uso de oxígeno. Sin embargo, no se encuentran dentro de sus recomendaciones la mención específica del oxígeno 93% o 99% (IETSI, 2017).

No obstante, como procederemos a analizar a continuación, la normativa que modificó el porcentaje mínimo para la pureza del oxígeno estableció requisitos que debían ser cumplidos para garantizar la calidad y óptimas condiciones del suministro, por lo que es importante monitorear la implementación de tales requisitos.

V. MEDIDAS DISPUESTAS COMO POLÍTICAS PÚBLICAS PARA GARANTIZAR LA ADECUADA CALIDAD DE SUMINISTRO DEL OXÍGENO EN PORCENTAJES MENORES AL 99%

El 4 de junio de 2020 se emitió el Decreto de Urgencia 066-2020, que dictó medidas extraordinarias para incrementar la producción y el acceso a sistemas de oxígeno medicinal para el tratamiento del COVID-19 y reforzar la respuesta sanitaria. Este Decreto (que estuvo vigente hasta el 31 de diciembre de 2020) autorizó de manera excepcional el uso del oxígeno medicinal con una concentración no menor al 93%; sin embargo, para ello “los establecimientos de salud deben garantizar el cumplimiento del programa de mantenimiento y calibración del equipo generador, líneas de distribución y almacenamiento del oxígeno, así como el control de calidad y cambio de los consumibles” (Decreto de Urgencia 066-2020, 2020, art. 2).

En ese mismo mes (específicamente, el 30 de junio de 2020), se aprobó la Ley 31026, Ley que declara de urgente interés nacional y necesidad pública la promoción, elaboración, envasado, almacenamiento, distribución y abastecimiento del oxígeno medicinal. En esta ley se dispuso que, en el plazo de siete días, el Ejecutivo debía aprobar:

El plan de abastecimiento de oxígeno medicinal para los establecimientos de salud del Sistema Nacional de Salud, priorizando […] los departamentos con mayores índices de pacientes infectados con COVID-19 y aquellos en los que exista prevalencia de enfermedades respiratorias agudas, y que así lo requieran (2020, art. 3).

Igualmente, esta ley estableció que el Poder Ejecutivo aprobaría:

El plan de contingencia para la implementación de plantas generadoras de oxígeno medicinal, considerando la participación de los sectores público y privado. Para este efecto, se fomentaría la más amplia participación de los expertos en la materia, a fin de contribuir con la elaboración técnica del plan (2020, art. 5).

En este contexto, el 21 de enero de 2021 se publicó la Ley 31113, Ley que regula, autoriza, asegura y garantiza el uso de oxígeno medicinal en los establecimientos de salud públicos y privados a nivel nacional, la cual en su artículo 2 autorizó el uso de oxígeno medicinal en todas las Ipress del sector público, privado o mixto con una concentración no menor al 93% conforme a los estándares internacionales de la OMS, siendo que esta disposición deberá ser incluida en el PNUME (2021, art. 2).

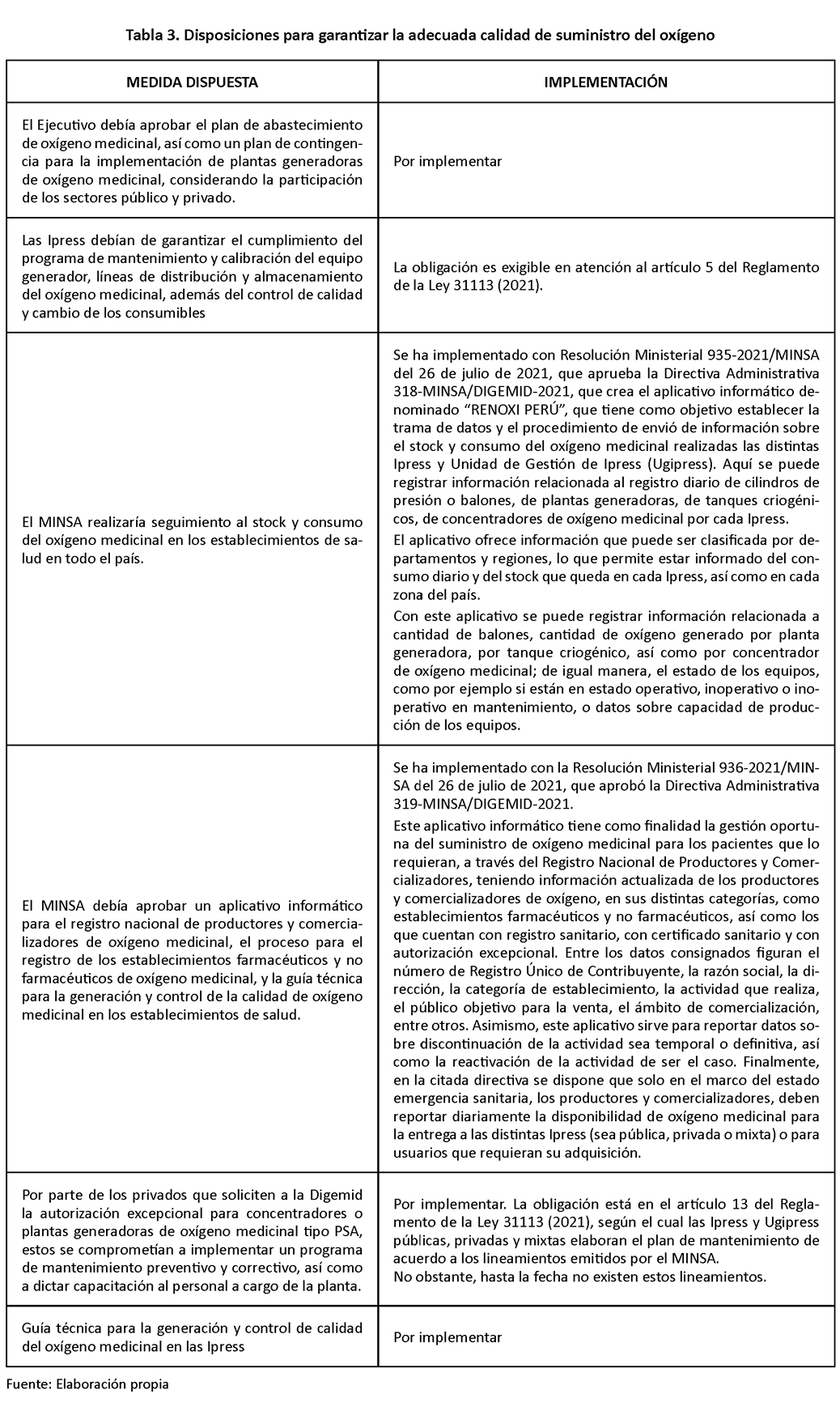

Asimismo, se estableció que las Ipress “deben garantizar el cumplimiento del programa de mantenimiento y calibración del equipo generador, líneas de distribución y almacenamiento del oxígeno medicinal, además del control de calidad y cambio de los consumibles” (2021, art. 2). Por su parte, el MINSA realizaría seguimiento al stock y consumo del oxígeno medicinal en los establecimientos de salud en todo el país, además de llevar un registro de proveedores autorizados para su abastecimiento (2021, art. 3).

Con fecha 23 de febrero de 2021, se publicó en la página oficial de Digemid el Comunicado 003-2021-DIGEMID, mediante el cual se informó que se había autorizado de forma excepcional la importación de concentradores o plantas generadoras de oxígeno medicinal tipo PSA4, considerado dispositivo médico (equipo biomédico), según la OMS y documentos técnicos internacionales armonizados (Dirección General de Medicamentos, Insumos y Drogas [Digemid], 2021). En el comunicado, se incluyó un modelo de declaración jurada en donde el solicitante se comprometía, entre otros, a contar con un programa de mantenimiento preventivo y correctivo, así como a dictar capacitación al personal a cargo de la planta.

Posteriormente, el 27 de febrero de 2021 se reglamentó la Ley 31113, mediante Decreto Supremo 010-2021-SA, encargándose al MINSA la elaboración y aprobación de diversas disposiciones que tienen como objetivo regular la información referida a la disponibilidad, stock, consumo, mantenimiento, calidad y registro de productores y comercializadores del oxígeno medicinal, otorgándole plazos máximos para su aprobación que se vencieron en el mes de abril de 2021. En este contexto, el MINSA, debía aprobar un aplicativo informático para el registro nacional de productores y comercializadores de oxígeno medicinal, el proceso para el registro de los establecimientos farmacéuticos y no farmacéuticos de oxígeno medicinal, la guía técnica para la generación y control de la calidad de oxígeno medicinal en los establecimientos de salud, los lineamientos del plan de mantenimiento de las plantas generadoras de oxígeno, entre otras disposiciones.

Entonces, en el contexto de la segunda ola de la pandemia por el COVID-19 en el Perú, se eliminó la barrera burocrática referida al alto grado de pureza del oxígeno que se requería, pero, para garantizar la calidad del oxígeno medicinal, se emitieron varias disposiciones que son resumidas en la Tabla 3.

Sin perjuicio de las medidas pendientes que hemos identificado en el cuadro, cabe mencionar que la Defensoría del Pueblo, mediante Oficio 0107-2021/DP del mes de mayo de 2021 le señaló a la Presidencia del Consejo de Ministros lo siguiente:

Entre otros aspectos, se requiere información sobre la demanda de oxígeno medicinal actual y futura de los establecimientos de salud […]. Con relación a la adquisición de plantas de oxígeno, se requiere conocer su capacidad, en dónde serán ubicadas y cuándo; así como, si las mismas cuentan con un sistema de respaldo ante alguna contingencia; cuál es la producción nacional y la cantidad de medicamento obtenido mediante importación; así como información actualizada sobre la reducción de la brecha de oxígeno medicinal (2021) [el énfasis es nuestro].

En el mismo comunicado, la Defensoría del Pueblo insistió en la aprobación de los instrumentos normativos previstos en las disposiciones complementarias finales del Reglamento de la Ley 31113 (2021), de los cuales, a la fecha de presentación de este artículo, aún están pendientes tanto la guía técnica para la generación y control de calidad del oxígeno medicinal en las Ipress, como los lineamientos del plan de mantenimiento de las plantas generadoras de oxígeno medicinal de tecnología PSA u otras, concentradores de oxígeno medicinal y tanques criogénicos o isotanques.

Cabe mencionar que la falta de implementación del plan de abastecimiento de oxígeno medicinal y del plan de contingencia para la implementación de plantas generadoras de oxígeno medicinal y demás disposiciones del Decreto Supremo 010-2021-SA que reglamentó la Ley 31113 implica riesgos que ya han sido advertidos por la Contraloría General de la República, como veremos a continuación.

VI. SOBRE CÓMO LA FALTA DE IMPLEMENTACIÓN DE LAS MEDIDAS DISPUESTAS ESTARÍA AFECTANDO A LAS PLANTAS GENERADORAS DE OXÍGENO MEDICINAL

A la fecha, el Perú ya cuenta con más de 500 plantas de oxígeno medicinal (Digemid, 2022), lo cual definitivamente ha sido una salida óptima para afrontar la problemática en el escenario descrito, en el cual no solo existe un fuerte oligopolio, sino que las dos únicas empresas proveedoras que conforman el duopolio no han sido capaces de cubrir toda la demanda necesaria para el manejo de la pandemia.

Sin embargo, la falta de adopción de las medidas que hemos descrito también ocasiona deficiencias en el manejo de estas plantas, situación que ya ha sido advertida por la Contraloría General de la República, entidad que, por ejemplo, se ha pronunciado en el Informe Hito de Control 004-2021-OCI/0667-SCC. Si bien dicho informe se refiere solamente al funcionamiento de las plantas generadoras de oxígeno medicinal ubicadas en el hospital de contingencia de Viñani y centro de salud La Esperanza durante la emergencia sanitaria, tomaremos este caso como representativo para exponer las consecuencias que no se implementen dichas medidas. En el citado informe (2021), la Contraloría principalmente advirtió:

a) De acuerdo con la Ley de productos farmacéuticos, dispositivos médicos y productos sanitarios, Ley 29459 (2009), los establecimientos dedicados a la fabricación, importación, exportación, almacenamiento, distribución, comercialización, dispensación y expendio de estos requieren de autorización sanitaria previa a su funcionamiento. Por su parte, el artículo 4 del reglamento de la Ley 31113, aprobado por Decreto Supremo 010-2021-SA, dispone que el oxígeno medicinal fabricado por establecimientos farmacéuticos debe contar con la autorización sanitaria correspondiente para su fabricación.

A pesar de ello, solo se había logrado la autorización excepcional para la importación y uso del dispositivo médico de clase III de las plantas generadoras de oxígeno medicinal ubicadas dentro del Hospital Hipólito Unanue de Tacna, mas no para la planta generadora de oxígeno medicinal del Hospital de Viñari.

Esta advertencia hecha por la Contraloría hace necesario que reiteremos que deben adoptarse medidas urgentes de control sobre Digemid en cuanto a si se están cumpliendo los plazos para evaluar los procedimientos de autorización sanitaria requeridos.

b) Las plantas concentradoras de oxígeno del Hospital de Viñani y el centro de salud La Esperanza no tienen un control de la calidad y pureza de oxígeno a través de medios tecnológicos, situación que podría generar que el oxígeno medicinal entregado a la población afectada con COVID-19 no garantice los estándares de calidad con los que debe cumplir.

c) En las Ipress del Hospital Hipólito Unanue de Tacna y el centro de salud La Esperanza no tienen conformado el equipo multidisciplinario para la gestión de oxígeno medicinal, lo cual conllevaría que no se realice de manera eficiente las acciones de control, supervisión, planificación y ejecución en la administración de las plantas de oxígeno.

d) El Hospital de Viñani no cuenta con un programa de plan de mantenimiento para su planta concentradora de oxígeno que permita determinar el control y la periodicidad de este, situación que generaría posibles paralizaciones de manera imprevista que afecte la distribución de oxígeno medicinal a los pacientes afectados con COVID-19.

e) Como tema adicional la falta en el etiquetado y lacrado de los balones de oxígenos en el Hospital Hipólito Unanue de Tacna, así como en sus condiciones de almacenamiento, conlleva a que no sea posible verificar las condiciones sanitarias y/o posible contaminación del contenido de los balones de oxígeno.

La Contraloría, mediante Informe de Visita de Control 001-2022-OCI/5762-SVC, también ha realizado hallazgos en el Hospital Santa Rosa de Piura en donde encontró que la planta de oxígeno no había iniciado producción por falta de grupo electrógeno que asegure su funcionamiento (Contraloría General de la República, 2022). En el mismo sentido, se han encontrado fuentes periodísticas (Ccoillo Sandoval, 2021) que también advierten sobre irregularidades en torno a las plantas de oxígeno, como por ejemplo que estas se han instalado en ambientes no techados y sin energía eléctrica.

VII. ALTERNATIVAS DE SOLUCIÓN FRENTE A LA PROBLEMÁTICA PERSISTENTE

De acuerdo con el diagnóstico realizado anteriormente sobre el mercado de oxígeno medicinal en el Perú, resulta claro que este mercado es oligopólico y altamente concentrado. Frente a la existencia de conglomerados económicos, las medidas que deberían aplicarse para fomentar una mejor distribución de este producto en favor de los consumidores, especialmente en circunstancias de emergencia, son las siguientes:

a) Dinamización del mercado de oxígeno. Teniendo en cuenta que en esta pandemia se generan incentivos para constituir empresas de producción de oxígeno medicinal, resulta imperativo que el gobierno peruano genere una normativa atractiva no solo para el ingreso de más actores a este mercado, sino que promueva su permanencia en el mismo. Si bien la demanda de oxígeno en algún momento volverá a sus cauces normales, es evidente que, a pesar de los esfuerzos de los estados por vacunar a su población, la pandemia del COVID-19 permanecerá con nosotros muchos años más hasta que el virus sea inocuo al ser humano. Por lo que, si bien es inevitable que la demanda disminuya, esta disminución será gradual.

Estos atractivos para que entren nuevos actores al mercado podrían resumirse en normas que tengan vocación de quedarse un buen periodo, como es el caso de la Ley 31113 y su Reglamento, sin perjuicio que esta podría ser complementada con normativa adicional que custodie el cumplimiento de la finalidad de la referida norma. Otra forma de incentivar la dinamización del mercado sería otorgar beneficios tributarios a algunos actores en atención a su distinta capacidad económica en el mercado analizado.

b) Eliminación de barreras burocráticas carentes de razonabilidad. De lo expuesto, se ha determinado que la anterior restricción de acceso al mercado relacionada con la concentración de la pureza del oxígeno ha sido levantada con la publicación de la Ley 31113 (2021), al permitir el abastecimiento de oxígeno medicinal con pureza de concentración desde el 93% en adelante.

A la fecha, ha habido considerables avances en cuanto a la flexibilización para la obtención de los títulos habilitantes que se requieren para operar plantas de oxígeno medicinal, incluyendo las que operan mediante tecnología PSA.

Si bien este es un avance óptimo que se demuestra en la cantidad de plantas que han sido aprobadas a la fecha, debe tenerse en cuenta que, tanto la Contraloría como fuentes periodísticas, han advertido irregularidades en el funcionamiento de las plantas de oxígeno, por lo que es recomendable que se hagan controles posteriores a dichas autorizaciones, a fin de resguardar las condiciones en las que operan tales plantas.

No obstante, en cuanto a la aprobación en sí de los títulos habilitantes, puede continuarse evaluando la simplificación de los procedimientos, por ejemplo, creando ventanillas únicas que aprovechen la coordinación entre entidades públicas e impulsado el uso de tecnologías de la información. Asimismo, deberían revisarse los procedimientos de autorización para productor e importador de oxígeno medicinal por parte del Digemid, con el fin de dar celeridad y eficiencia a estos procedimientos.

c) Implementar con carácter de urgencia las medidas pendientes dispuestas por el Reglamento de la Ley 31113, aprobado por Decreto Supremo 010-2021-SA, toda vez que ya se ha advertido que con el incumplimiento de estas se estaría afectando la calidad del suministro del oxígeno y la continuidad de este, constituyéndose como un riesgo para la población que está siendo tratada por la enfermedad del COVID-19.

d) Reforzar las medidas de supervisión y fiscalización de las autoridades de salud competentes. Este refuerzo no solo debería incluir la verificación en cuanto al cumplimiento de los plazos para la aprobación de las autorizaciones sanitarias.

Como se ha detallado en el presente artículo, si bien se han implementado varias de las disposiciones establecidas en el Decreto Supremo 010-2021-SA (como es el caso del aplicativo RENOXI), según hemos advertido, aún hay muchas medidas pendientes directamente vinculadas con la calidad del suministro de oxígeno medicinal que es provisto a los pacientes afectados por el COVID-19.

Consideramos que, a pesar de ello, estamos ante una oportunidad de mejora puesto que si el Ejecutivo destina suficientes recursos y personal altamente calificado para supervisar y fiscalizar adecuadamente a las plantas de oxígeno que han obtenido autorización excepcional para operar en porcentaje de pureza menores al 99%, a futuro se podría evaluar si este tipo de plantas (siempre que operen en las condiciones adecuadas) ya no necesiten de autorizaciones excepcionales, sino que la obtención de sus títulos habilitantes pase a ser un procedimiento administrativo regular, en el que se plantee que, por ejemplo, periódicamente remitan la información que acredite que cumplen con su programa de mantenimiento preventivo y correctivo, así como con las capacitaciones al personal a cargo de la planta.

Entonces, estimamos que siempre y cuando haya de por medio una adecuada fiscalización de la calidad de suministro que estas plantas estén brindando, se puede considerar como regla común y no excepcional otorgarles las respectivas autorizaciones.

Esta salida reduciría el gran poder de mercado que, al menos hasta el inicio de la pandemia, ostentaban las empresas que conforman el duopolio del mercado, ya que los consumidores (incluyendo al propio Estado) de manera permanente van a poder acceder a un bien sustituto a menor costo.

En ese mismo sentido, consideramos que es vital que se refuercen los equipos de las entidades competentes del sector salud que están encargadas de realizar acciones de supervisión y fiscalización, de tal manera que se destinen mayores esfuerzos a realizar visitas in situ, de ser necesario, a las plantas que han obtenido la autorización excepcional y se verifique que estén cumpliendo con todos y cada uno de los requisitos previstos.

Las fiscalizaciones deben controlar que las Ipress cuenten con los equipos multidisciplinarios especializados previstos en la normativa, implementen el programa de mantenimiento y calibración del equipo, entre otros (como sistemas de respaldo para atender eventuales contingencias), además de condiciones mínimas como contar con grupos electrógenos, considerando que la Contraloría y medios de comunicación ya han advertido que algunas plantas están operando en condiciones no idóneas. No olvidemos que hay lugares en el país en los que la energía eléctrica no es constante debido a problemas relacionados al clima, por lo que algunas plantas requerirían tener un grupo electrógeno al lado para que funcionen de manera constante.

e) Continuidad de las acciones ejercidas por la Contraloría General de la República y la Defensoría del Pueblo. También es necesario que tanto la Contraloría General de la República como la Defensoría del Pueblo sigan insistiendo en el control que han venido haciendo al Gobierno para que implemente las medidas faltantes, incluyendo por ejemplo los dispositivos normativos pendientes (guía técnica para la generación y control de calidad del oxígeno medicinal en las Ipress, lineamientos para que las plantas de oxígeno medicinal que operan con tecnología PSA elaboren e implementen programas de mantenimiento preventivos y correctivos, plan de abastecimiento de oxígeno medicinal, y el plan de contingencia para la implementación de plantas generadoras de oxígeno medicinal).

f) Implementación de una comisión multisectorial. De ser necesario, estimamos que se puede implementar una comisión multisectorial para que le hagan seguimiento a detalle de estas medidas pendientes, de tal manera que fijen metas para medir los resultados de mejora en la calidad de suministro del oxígeno medicinal una vez que la entidad a cargo haya hecho suficientes visitas de supervisión y fiscalización a las plantas de oxígeno. Con estas mediciones, se podrá determinar si a largo plazo estas plantas que han obtenido autorizaciones excepcionales podrán ostentar una naturaleza permanente.

VIII. CONCLUSIONES

A partir del examen de la problemática en la distribución y adquisición del oxígeno medicinal durante pandemia, resulta claro que ha habido serias dificultades para abastecer a la población de este bien como consecuencia de una creciente demanda de producción del oxígeno medicinal. En efecto, nuestro sistema de salud ha estado limitado por un conjunto de factores endógenos y exógenos que han impedido que se logre una cobertura suficiente en beneficio de la mayoría de la población con facilidad de acceso a los hospitales, clínicas y precios razonables.

Un factor que ha impedido una distribución más equitativa y eficiente de este producto esencial se debe, de acuerdo con nuestra investigación, a las concentraciones empresariales que afectan las reglas del mercado en general y, en específico, del mercado de oxígeno medicinal. Al respecto, se ha determinado que existe un duopolio conformado por dos grupos empresariales que en años previos cometieron una grave infracción contra las normas de libre competencia, grupos empresariales que han pasado por procesos de reorganización empresarial y luego de ello se han fusionado.

En el Perú, ya se cuenta con una norma que regula y controla las concentraciones empresariales (control ex ante), como es la Ley 31112 (2021); sin embargo, como es lógico, esta no tiene efectos retroactivos, por lo que no aplica al caso de la concentración que ha dado origen al referido duopolio, a pesar de la clara posición de dominio existente a la fecha y que juega en contra de los consumidores.

Sin enfocarnos en el mercado de distribución (que se caracteriza por una alta informalidad y donde los consumidores han pagado sumas cuantiosas por balones de oxígeno), dado el antecedente de colusión que ha habido, es mandatorio que se realicen acciones de supervisión constantes para descartar que no haya nuevas colusiones entre los dos grupos que compiten ni que existan abusos de posición de dominio.

De otro lado, existía una barrera burocrática en el ordenamiento, puesto que se exigía que la concentración de pureza del oxígeno medicinal sea de 99% a 100 %, exigencia que se eliminó, lo cual resultó idóneo en tanto se trataba de una barrera de entrada (fallo del mercado).

Sin embargo, la normativa que eliminó dicha barrera dispuso (como una suerte de factor compensatorio) que el Ejecutivo, incluyendo principalmente al MINSA, debía de implementar una serie de medidas, siendo una de las más importantes que se realice el seguimiento al stock y consumo del oxígeno medicinal en los establecimientos de salud a nivel nacional y que se cuente con equipos multidisciplinarios en las Ipress. Sin embargo, tales medidas no han terminado de ser implementadas y a la fecha ya se han advertido informes de la Contraloría en los que se concluye, entre otros aspectos, que algunas plantas no cuentan con los controles necesarios, lo que a su vez ocasiona que el oxígeno medicinal entregado a la población afectada con COVID-19 no tenga garantizado los estándares de calidad con los que debe cumplir y que, asimismo, se puedan generar posibles paralizaciones de manera imprevista que afecten la distribución de oxígeno.

En tal sentido, es necesario que se cumpla con la aprobación del plan de abastecimiento de oxígeno medicinal y el plan de contingencia para la implementación de plantas generadoras de oxígeno medicinal, la guía técnica para la generación y control de calidad del oxígeno medicinal en las Ipress, y los lineamientos para que las plantas de oxígeno medicinal que operan con tecnología PSA elaboren e implementen programas de mantenimiento preventivos y correctivos. Recordemos que se trata de planes y dispositivos normativos cuya función es garantizar los estándares de calidad del suministro del oxígeno medicinal que, asimismo, debe ser controlada por equipos multidisciplinarios en cada Ipress.

No obstante, los retos pendientes no se limitan a la aprobación de los instrumentos pendientes detallados en el párrafo anterior, sino que comprenden la adopción de políticas públicas más detalladas y elaboradas a mediano y largo plazo conducentes a la dinamización del mercado y la continuidad en cuanto a la flexibilización de los títulos habilitantes, tal y como ya se ha venido dando pero sin perder de vista las acciones de control posterior, incluyendo reforzar la supervisión y fiscalización de las plantas de oxígeno por parte de las autoridades de salud competentes.

Consideramos que, si es que se destinan suficientes recursos financieros y humanos en ello, a largo plazo pueden definirse y garantizarse estándares de calidad de las plantas que han entrado a operar durante la pandemia y, eventualmente, lograr que estas sopesen el gran poder de mercado que ha caracterizado por años al mercado materia de nuestro análisis.

REFERENCIAS

Alcalá, C. (13 de abril de 2021). Covid: la OMS considera el oxígeno medicinal “un medicamento esencial”. Redacción Médica. https://www.redaccionmedica.com/secciones/tecnologia/covid-oxigeno-medicinal-medicamento-esencial-oms-4373

Alfageme Rodríguez, A., Rebaza Torres, A., & Zúñiga Fernández, T. (2021). Control de fusiones, ¿Una necesidad? Advocatus, (36), 291-313.

Barrantes Cáceres, R. (2018). Material de Enseñanza 4, Teoría de la Regulación. Departamento de Economía de la Pontificia Universidad Católica del Perú. http://files.pucp.edu.pe/departamento/economia/ME004.pdf

Blas Arias, L., & Medina Condor, J. (2021). Relación entre la integración de la cadena de suministro y la cultura organizacional de los importadores de gases medicinales en Perú durante el periodo 2020 (tesis para optar el título de Licenciado en Negocios Internacionales). Universidad Peruana de Ciencias Aplicadas, Lima, Perú.

Bullard Gonzáles, A., Falla Jara, A., & Roldán Barraza, N. (2012). In God we Trust, all Others Bring Data: ¿Debe haber un control de fusiones empresariales en el Perú? THĒMIS-Revista de Derecho, (62), 83-122.

Caviedes Paúl, C. (2012). Sistemas de Control Preventivo de Fusiones en Derecho Comparado (tesis para optar el título de magister en Derecho). Universidad de Chile, Santiago, Chile.

Ccoillo Sandoval, M. (19 de diciembre de 2021). Perú cubre la demanda de oxígeno, pero aún hay plantas que no funcionan. Salud con Lupa. https://saludconlupa.com/noticias/peru-cubre-la-demanda-de-oxigeno-pero-aun-hay-plantas-que-no-funcionan/

Comisión especial de seguimiento a emergencias y gestión de riesgo de desastres del Congreso de la República (2020). Oxígeno medicinal: abastecimiento y distribución nacional, en el contexto del Covid-19. https://www2.congreso.gob.pe/Sicr/CenDocBib/con5_uibd.nsf/$$ViewTemplate%20for%20Documentos?OpenForm&Db=D51FA92716B91E48052586B00027C5D5&View=yyy

Contraloría General de la República (2021). Informe de Hito de Control 004-2021-OCI/0667-SCC. Función de las plantas generadoras de oxígeno medicinal ubicadas en el Hospital de contingencia de Viñani y Centro de Salud La Esperanza durante la emergencia sanitaria. https://apps8.contraloria.gob.pe/SPIC/srvDownload/ViewPDF?CRES_CODIGO=2021CSI066700007&TIPOARCHIVO=ADJUNTO

(2022). Informe de Visita de Control 001-2022-OCI/5762-SVC. Visita de control Hospital de la Amistad Perú Corea Santa Rosa II-2. Funcionamiento de plantas generadoras de oxígeno medicinal en Hospital de la Amistad Perú Correa Santa Rosa II-2 Piura. https://apps8.contraloria.gob.pe/SPIC/srvDownload/ViewPDF?CRES_CODIGO=2022CSI576200001&TIPOARCHIVO=ADJUNTO

Defensoría del Pueblo (2020). Crisis de oxígeno para pacientes de Covid-19: Alternativas de solución - Serie Informes Especiales 017-2020-DP. https://www.defensoria.gob.pe/wp-content/uploads/2020/06/Serie-Informes-Especiales-N%C2%BA-017-2020-DP.pdf

Dirección General de Medicamentos, Insumos y Drogas [Digemid] (2021). Comunicado 003-2021-DIGEMID. https://www.digemid.minsa.gob.pe/comunicados/2021/02/ID=877/comunicado-n-003-2021

(2022). Relación de Plantas Generadoras de Oxígeno Tipo PSA autorizadas con Autorización Excepcional en el contexto del Covid-19, actualizadas al 03 de febrero del 2022. https://www.digemid.minsa.gob.pe/upload/uploaded/xls/COVID19/PLANTAS_OXIGENO_PSA.xlsx

Instituto de Evaluación de Tecnologías en salud e investigación [IETSI] (2017). Uso de oxígeno medicinal al 93 por ciento en pacientes oxígeno requirentes. https://pesquisa.bvsalud.org/portal/resource/es/biblio-964313

Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual [Indecopi] (2013). Análisis de las funciones del Indecopi a la luz de las decisiones de sus órganos resolutivos - Eliminación de Barreras Burocráticas. https://repositorio.indecopi.gob.pe/bitstream/handle/11724/5561/eliminacion_barreras_burocraticas.pdf?sequence=1

Landés, W., & Posner, R. (2003). El poder de mercado en los casos de Libre competencia. Ius et Veritas, (26), 136-172.

Mankiw, N. (2012). Principios de Economía. Cengage Learning Editores.

Molina Sandoval, C. (2011). El control de concentraciones económicas y fusiones en el régimen competitivo argentino. Cuadernos De La Maestría En Derecho, (1), 327-377.

Vigo Chafloque, L. (2019). Apuntes sobre el control previo de concentraciones empresariales y su posible incorporación al ordenamiento peruano (tesis para optar el título de abogado). Universidad de Piura, Lima, Perú.

Zapata, R., Tovar, A., Chávez, C., Estrada, M., & Santos, G. (2 de junio de 2020). Dos compañías globales dominan negocio del oxígeno con el sector salud de Perú. Ojo Público. https://ojo-publico.com/1842/dos-companias-globales-dominan-negocio-del-oxigeno-en-peru

LEGISLACIÓN, JURISPRUDENCIA Y OTROS DOCUMENTOS LEGALES

Comisión de Defensa de la Libre Competencia del Indecopi, 13 de agosto de 2010, Resolución 051-2010/CLC-INDECOPI, Expediente 002-2008/ CLC (Perú).

Comisión de Eliminación de Barreras Burocráticas del Indecopi, 22 de noviembre de 2012, Resolución 0334-2012/CEB-INDECOPI, Expediente 0001512-2010/CEB (Perú).

Decreto de Urgencia 066-2020, Decreto de Urgencia que dicta medidas extraordinarias para incrementar la producción y el acceso a sistemas de oxígeno medicinal para el tratamiento del Coronavirus y reforzar la respuesta sanitaria, en el marco del Estado de Emergencia Nacional por el COVID-19, Diario Oficial El Peruano, 4 de junio de 2020 (Perú).

Decreto Supremo 010-2021-SA, Decreto supremo que aprueba el Reglamento de la Ley 31113, Ley que regula, autoriza, asegura y garantiza el uso de oxígeno medicinal en los establecimientos de salud públicos y privados a nivel nacional, Diario Oficial El Peruano, 27 de febrero de 2021 (Perú).

Decreto Supremo 039-2021-PCM, Decreto supremo que aprueba el Reglamento de la Ley 31112, Ley que establece el control previo de operaciones de concentración empresarial, Diario Oficial El Peruano, 4 de marzo de 2021 (Perú).

Decreto Supremo 104-2021-PCM, Decreto Supremo que aprueba la Sección Primera del Reglamento de Organización y Funciones del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual, Diario Oficial El Peruano, 27 de mayo de 2021 (Perú).

Defensoría del Pueblo, 24 de abril de 2021, Oficio 0107-2021/DP (Perú).

Dirección General de Medicamentos, Insumos y Drogas [Digemid], s.f., Directiva Administrativa 318-MINSA/DIGEMID-2021 (Perú).

Dirección General de Medicamentos, Insumos y Drogas [Digemid], s.f., Directiva Administrativa 319-MINSA/DIGEMID-2021 (Perú).

Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual [Indecopi], 28 de mayo de 2021, Resolución 000060-2021-PRE/INDECOPI (Perú).

Ley 29459, Ley de productos farmacéuticos, dispositivos médicos y productos sanitarios, Diario Oficial El Peruano, 26 de noviembre de 2009 (Perú).

Ley 31026, Ley que declara de urgente interés nacional y necesidad pública la promoción, elaboración, envasado, almacenamiento, distribución y abastecimiento del oxígeno medicinal, Diario Oficial El Peruano, 30 de junio de 2020 (Perú).

Ley 31112, Ley que establece el control previo de operaciones de concentración empresarial, Diario Oficial El Peruano, 7 de enero de 2021 (Perú).

Ley 31113, Ley que regula, autoriza, asegura y garantiza el uso de oxígeno medicinal en los establecimientos de salud públicos y privados a nivel nacional, Diario Oficial El Peruano, 21 de enero de 2021 (Perú).

Quinta Sala Especializada en lo Contencioso Administrativo subespecializada en temas de mercado de la Corte Superior de justicia de Lima, 4 de enero de 2017, Resolución 38, Expediente 07766-2013-0-1801-JR-CA-25 (Perú).

Resolución Ministerial 062-2010-MINSA, Petitorio Nacional único de medicamentos esenciales para el sector salud, Diario Oficial El Peruano, 27 de enero de 2010 (Perú).

Resolución Ministerial 599-2012-MINSA, Documento Técnico del Petitorio Nacional único de medicamentos esenciales para el sector salud, Diario Oficial El Peruano, 17 de julio de 2012 (Perú).

Resolución Ministerial 1361-2018-MINSA, Documento Técnico del Petitorio Nacional Único de Medicamentos Esenciales para el Sector Salud, Diario Oficial El Peruano, 30 de diciembre de 2018 (Perú).

Resolución Ministerial 935-2021-MINSA, Aprueban la Directiva Administrativa que establece la trama de datos y el procedimiento para el envío de información sobre el stock y consumo del oxígeno medicinal realizado por las Ipress y Ugipress públicas, privadas o mixtas, Diario Oficial El Peruano, 28 de julio de 2021 (Perú).

Resolución Ministerial 936-2021-MINSA, Aprueban la Directiva Administrativa que establece el procedimiento para registrarse en el Registro Nacional de Productores y Comercializadores de oxígeno medicinal, y la trama de datos y el procedimiento para el suministro de datos sobre la discontinuación y reactivación de la importación, fabricación y comercialización de oxígeno medicinal, Diario Oficial El Peruano, 28 de julio de 2021 (Perú).

Sala de Derecho Constitucional y Social Permanente de la Corte Suprema de Justicia de la República, 4 de abril de 2019, Casación 7634-2017-Lima (Perú).

Sala especializada en Defensa de la Competencia, 15 de julio de 2013, Resolución 1167- 2013/SDC-INDECOPI, Expediente 002-2008/CLC (Perú).

Vigésimo Quinto Juzgado Especializado en lo Contencioso Administrativo subespecializado en temas de mercado de la Corte Superior de Justicia de Lima, 9 de noviembre de 2015, Resolución 15, Expediente 07766-2013-0-1801-JR-CA-25 (Perú).

* Abogada. Magíster en Regulación y Gestión de Servicios Públicos por la Universidad del Pacífico. Abogada Senior de la Gerencia de Regulación y Asuntos de Lima Airport Partners S.R.L. (Lima, Perú). Contacto: rociohuaman@gmail.com

** Abogado. Magíster en Regulación y Gestión de Servicios Públicos por la Universidad del Pacífico. Experto Legal para la Oficina de Gestión de Inversiones del Ministerio de Justicia y Derechos Humanos (Lima, Perú). Contacto: oantayhua@gmail.com

Nota del Editor: El presente artículo fue recibido por el Consejo Ejecutivo de THĒMIS-Revista de Derecho el 5 de agosto de 2021, y aceptado por el mismo el 16 de marzo de 2022.

1 Es pertinente indicar que:

Conforme a lo expuesto por el Director General de Operaciones en Salud (DGOS), Bernardo Ostos, en su participación en la Novena Sesión Extraordinaria de la Comisión especial de seguimiento a emergencias y gestión de riesgo de desastres del Congreso de la República, de fecha 17 de julio de 2020, informando que empresas como Praxair Perú S.R.L, LINDE GAS PERU S.A. y AIR PRODUCTS PERU S.A., continúan siendo proveedores en aproximadamente 17 regiones y total de 121 establecimientos de salud, a nivel nacional, demostrando que el oligopolio advertido desde el año 1999, aún sigue latente en nuestro país. (Comisión especial de seguimiento a emergencias y gestión de riesgo de desastres del Congreso de la República, 2020, p. 16).

2 La duodécima disposición complementaria final de la Ley 31112 (2021) dispuso que dicha norma entraría en vigencia a los quince (15) días calendario contados a partir de la adecuación de las normas que rigen la organización, estructura orgánica y funciones del Indecopi, a lo establecido en dicha norma. En ese contexto, el 27 y 30 de mayo de 2021, se publicaron el Decreto Supremo 104-2021-PCM y la Resolución 000060-2021-PRE/INDECOPI, respectivamente, mediante las cuales se aprobaron la secciones primera y segunda del Reglamento de Organización y Funciones (ROF) del Indecopi, las cuales tienen por finalidad adecuar la organización, estructura orgánica y funciones del Indecopi a lo establecido en la Ley 31112 (2019).

3 Segunda disposición complementaria transitoria:

Operaciones de concentración concluidas antes de la vigencia de la ley

No son objeto de notificación aquellas operaciones de concentración que antes de la fecha de entrada en vigencia de la presente ley, hayan concluido con los actos de cierre necesarios para hacer efectiva la transferencia o cambio de control a que hace referencia el numeral 5.1 del artículo 5 de la presente ley (Ley 31112, 2021).

4 Artículo 3.1. Definiciones operativas.-

o) Planta generadora de oxígeno medicinal de tecnología PSA (Pressure Swing Adsorption): Es un dispositivo médico que cuenta con componentes electromecánicos, electrónicos y neumáticos, entre ellos, generador, compresor de aire estacionario, equipo de secado, tanque de almacenamiento de aire comprimido, oxígeno y otros, los mismos que a través de la adsorción por diferentes presiones, toma el aire atmosférico para secarlo y filtrarlo eliminando las partículas en suspensión, humedad y bacterias. Este aire procesado se hace pasar por los generadores de oxígeno dotados con columnas de adsorción formadas por tamices moleculares de zeolita que tienen la particularidad de adsorber el nitrógeno contenido en el aire, recuperar el oxígeno y posteriormente almacenarlo o alimentar un sistema de distribución de red, diseñado para generar oxígeno para uso medicinal con una concentración no menor al 93% de pureza (Decreto Supremo 010-2021-SA, 2021).